Steigende Zinsen sind gut für die Bonität von Covered Bonds

Steigende Zinsen können sich negativ auf die Kreditqualität der Deckungswerte auswirken, die Ertragslage der Banken (sprich der Emittenten) dürfte sich jedoch verbessern. Letzteres gibt den Ausschlag!

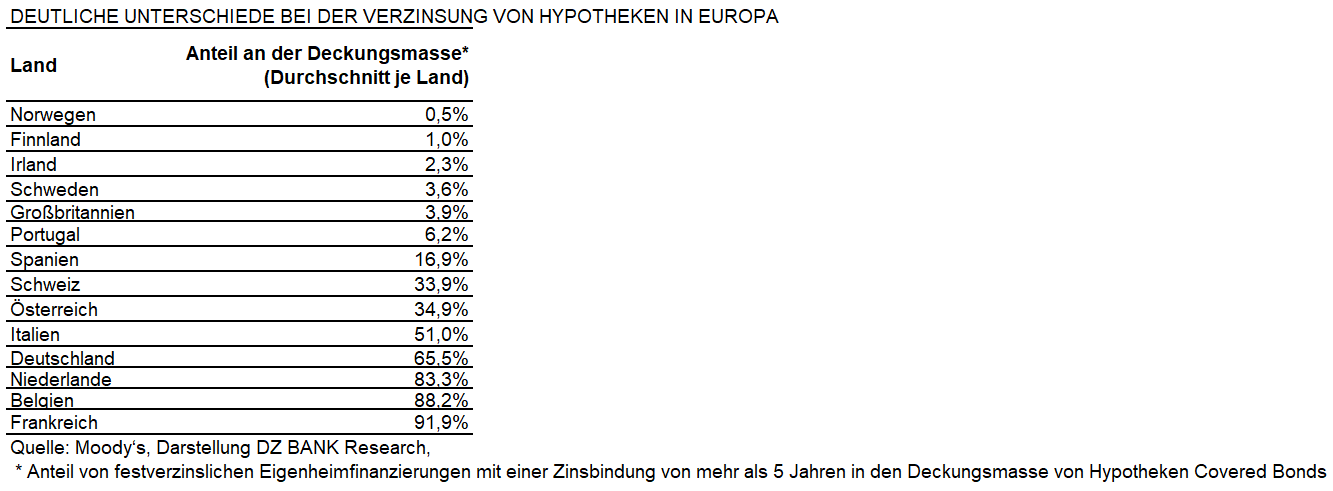

Steigende Zinsen und höhere Schuldenstände bei privaten Haushalten könnten Vorboten von künftig steigenden Kreditausfällen sein. Vor allem dann, wenn sich die Konjunktur eintrübt und die Arbeitslosigkeit zunimmt. Diese Bedenken bestehen vor allem bei Darlehensnehmern mit variabel-verzinsten Krediten. Wenn die Hausfinanzierungen in den letzten zwei Jahren ausgereicht wurden, dürften sich die Kreditnehmer besonders hoch verschuldet haben, weil sie beim Hauskauf aufgrund der stark gestiegenen Hauspreise in weiten Teilen Europas sehr tief in die Tasche greifen mussten. In Deutschland sind Eigenheimfinanzierungen in der Regel festverzinslich mit Laufzeiten von 10 Jahren oder mehr. Für diese Bestandskredite droht während der Zinsbindungsfrist keine Gefahr. Allerdings sind Hauskredite mit variablem Zins in nordischen Ländern wie Finnland und Norwegen weit verbreitet. Die norwegische Zentralbank hat bereits ihre Leitzinsen angehoben, für die Europäische Zentralbank werden die ersten Zinsschritte im dritten Quartal erwartet. Die finanziellen Belastungen für private Haushalte dürften also durch die Hausfinanzierungen bald in vielen europäischen Ländern steigen. Wie sehr werden dadurch die Deckungsmassen belastet, die gedeckte Bankanleihen (Covered Bonds) absichern?

Die Deckungswerte unterliegen gesetzlichen Qualitätsanforderungen, wie zum Beispiel Höchstgrenzen für die Beleihungsausläufe bei Immobilienfinanzierungen. Dadurch werden die Kreditrisiken von Deckungswerten bereits begrenzt. Ohnehin sind die Ausfallraten bei privaten Eigenheimfinanzierungen recht gering, bei Gewerbeimmobilienfinanzierungen, die auch als Deckungswerte vor allem in Deutschland, Dänemark und Spanien vorzufinden sind, kann dies indes anders aussehen. Variabel-verzinste Darlehen haben zusätzlich den Vorteil, dass sie Banken – sprich den Covered Bond Emittenten – die Möglichkeit eröffnen, in einem Umfeld steigender Zinsen ihre Margen und damit ihre Ertragslage zu verbessern. Erste Anzeichen dafür gibt es bereits im Falle von nordischen oder spanischen Banken. Moody’s sieht in der Verbesserung der Ertragskraft der Banken einen Vorteil für die Covered Bond Investoren. Ein verbessertes Bonitätsprofil der Emittenten unterstützt über das sogenannte Dual Recourse Prinzip (doppelter Rückgriff) auch die Covered Bond Ratings. Entsprechend des Prinzips des doppelten Rückgriffs müssen Covered Bond Investoren erst auf die Deckungswerte zurückgreifen, wenn der Emittent, sprich die Bank, zahlungsunfähig ist. Da die Bankbonität von steigenden Zinsen profitiert, würden wir den Nettoeffekt auf das Kreditprofil von gedeckten Bankanleihen deshalb unter dem Strich als positiv aus Investorensicht einschätzen. Es erscheint uns dennoch zunehmend sinnvoll zu sein, sich als Investor den Anteil variabel-verzinster Darlehen und die Verteilung des Kreditalters (Seasoning) der Hypotheken in den Deckungsmassen anzusehen.

Weitere Details zu diesem Thema finden Sie in unserer Covered Bond Studie „Zinsen und die Kreditqualität der Deckungswerte“ vom 3. Juni 2022.

-- Jörg Homey

Kategorien

- Aktienmärkte (96)

- Asset Allocation (2)

- Banken / Regulierung (24)

- China (40)

- Creditmärkte (56)

- Deutschland (125)

- Devisenmärkte (39)

- Digitalwährungen (39)

- Eurozone (202)

- Geldpolitik (EZB/Fed) (98)

- Immobilienmärkte (24)

- Konjunktur (300)

- Nachhaltigkeit (51)

- Politik (80)

- Rentenmärkte (127)

- Rohstoffmärkte (26)

- Sonstige Länder (72)

- USA (122)