Aktienmärkte: Konsolidierung im Tech-Sektor statt Rotation

Die jüngste Nervosität im Tech-Sektor ist keine umfassende Rotation, sondern eine gesunde Konsolidierung. Der KI-Zyklus tritt nun in eine breitere Phase ein, wodurch sich Chancen für Unternehmen ergeben, die von KI profitieren.

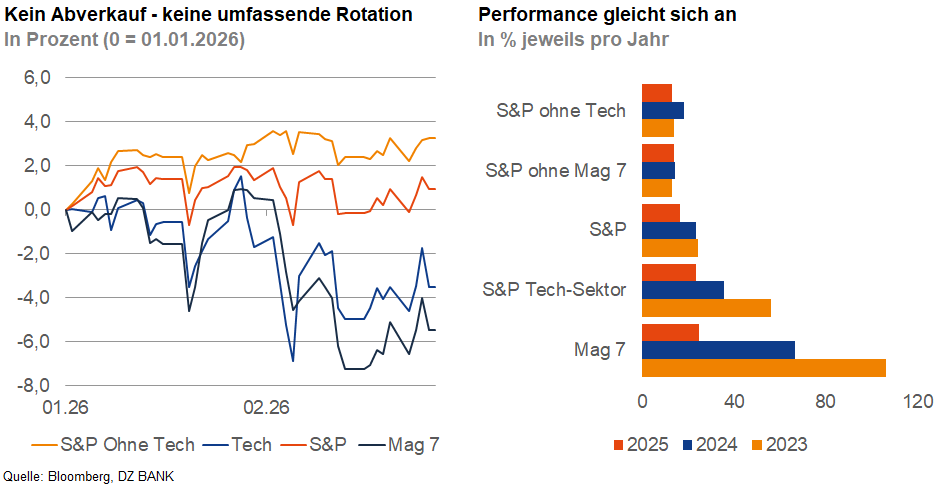

Die jüngste Berichtssaison der führenden Technologieunternehmen hat jedoch zu einer merklichen Nervosität am Markt geführt. Obwohl die vorgelegten Ergebnisse fundamental solide waren, reichten sie nicht aus, um die extrem hohen Erwartungen zu übertreffen, die in den Bewertungen bereits eingepreist waren. Die gleichzeitige Ankündigung weiter steigender Investitionen in die KI-Infrastruktur warf zudem Fragen zur künftigen Rentabilität auf und entfachte eine Debatte über einen möglichen „Rotation Trade“ – eine Umschichtung aus dem Tech-Sektor in andere Branchen.

Eine detailliertere Analyse der Marktdaten stützt diese These jedoch nur bedingt. So verzeichnete die Gruppe der prominentesten Tech-Werte (die „Magnificent 7”) seit Jahresbeginn leichte Verluste, beim gesamten Tech-Sektor des S&P 500 beliefen sich die Abschläge hingegen lediglich auf 3,5 %, und beim Nasdaq lag das Minus bei gerade einmal 1 %. Dies deutet weniger auf eine breite Kapitalflucht aus der Technologiebranche als vielmehr auf eine Konsolidierung auf einem sehr hohen Niveau hin. Der Markt scheint nach der außergewöhnlichen Rally der Vormonate eine Atempause einzulegen.

Die fundamentale Begründung für diese Entwicklung liegt im Übergang des KI-Superzyklus in eine neue, breitere Phase. In der Anfangsphase bündelten sich Kapital und technologischer Vorsprung bei wenigen Mega-Caps, was deren Outperformance erklärt. Nun beginnt sich der Zyklus entlang der gesamten Wertschöpfungskette auszubreiten. Davon profitieren zunehmend zwei weitere Segmente:

1. Die KI-Infrastruktur: Der massive Ausbau von Rechenzentren erzeugt eine hohe Nachfrage bei Zulieferern für Halbleiter, Stromversorgung, Kühlung und Netzwerkausrüstung.

2. Die KI-Implementierung: Unternehmen aus diversen Branchen beginnen, KI-Anwendungen und -Software zur Steigerung der eigenen Effizienz und Produktivität zu integrieren.

Die jüngsten Befürchtungen einer Rotation am Aktienmarkt sind bislang vor allem Ausdruck einer gesunden, fundamental getriebenen Marktdynamik. Für Anleger bedeutet dies, ihren Fokus von den wenigen Mega-Caps auf eine breitere Auswahl von Unternehmen zu richten, die ebenfalls von KI und Technologie profitieren und zugleich über attraktivere Bewertungen verfügen.

-- Birgit Henseler

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)