Bankaktien im Euroraum: Die Einzeltitelauswahl wird wichtiger in 2026

Bankaktien im Euroraum sind um ca. 70% im laufenden Jahr angestiegen. Angesichts des weiterhin positiven Marktumfeldes und der positiven Gewinnerwartungen stehen die Ampeln weiterhin auf Grün. Unserer Meinung nach wird im nächsten Jahr die Einzeltitelauswahl wichtiger, da die Aktien im Schnitt fair bewertet sind.

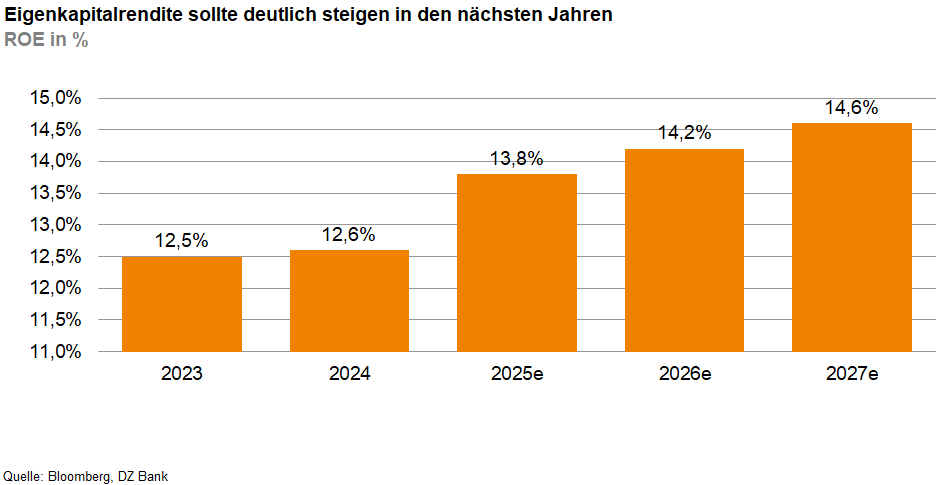

Europäische Bankaktien haben eine sehr gute Performance im zu Ende gehenden Jahr hingelegt. Der Euro Stoxx Banken ist um ca. 70% gestiegen und hat damit alle anderen Sektoren klar geschlagen. Die u.E. wichtigsten Gründe für die starke Kursentwicklung waren gestiegene Gewinnschätzungen, eine steilere Zinskurve und die Ankündigungen weiterer Aktienrückkäufe. Für das Jahr 2026 gehen die Konsensschätzungen von einem deutlichen Profitabilitätsanstieg aus, die durchschnittliche Eigenkapitalrendite der EU-Banken soll sich um 40 Bp auf 14,2% erhöhen. Wichtige Treiber sind steigende Erträge, insbesondere der Zinsüberschuss soll nach einem leichten Rückgang im Jahr 2025 wieder steigen (+4%). Gleichzeitig wird erwartet, dass sowohl die Kosten als auch die Risikovorsorge unter Kontrolle bleiben. Der Konsens rechnet mit einem Anstieg der Aktienrückkäufe um 20% auf ein neues Rekordvolumen.

Positive Überraschungen könnten u.E. von der wirtschaftlichen Seite kommen, insbesondere das deutsche Investitionsprogramm könnte nicht nur in Deutschland die Kreditnachfrage ankurbeln, sondern auch auf die Nachbarländer ausstrahlen. Von der regulatorischen Seite erwarten wir eher positive Überraschungen, noch ausstehende Verschärfungen könnten entweder erneut verschoben oder aufgehoben werden. Der Grund für unsere Einschätzung ist die in den USA zu beobachtende Aufweichung verschiedener Bankregulierungen – das erhöht den Druck auf Europa, zumindest die aktuelle Regulierung nicht weiter zu verschärfen.

Insgesamt sieht das Marktumfeld für die EU-Banken weiter gut aus, die entscheidende Frage ist, ob das schon in den Aktienkursen ausreichend reflektiert ist. Die EU-Banken sind auf Basis der 2026-Schätzungen mit einem KGV von 10,3x und einem Kurs-/Buchwert von 1,5x bei einer Eigenkapitalrendite von 14,2% bewertet. Die geschätzte Dividendenrendite liegt bei 6,0%, dazu kommen noch Aktienrückkäufe, die 2,6% der Marktkapitalisierung entsprechen. Unserer Einschätzung nach sind die Banken im Euroraum damit im Schnitt fair bewertet, das historische KGV (2011-25) lag z.B. bei 8,9x.

Daher wird für das nächste Jahr die Einzeltitelauswahl im europäischen Bankensektor u.E. wichtiger. Wir bevorzugen in unserer Coverage zum einen die Nachzügler im Sektor, d.h. Banken, die aktuell noch deutlich hinterherhinken bei der Profitabilität, bei denen wir aber eine deutliche Profitabilitätssteigerung als realistisch einstufen und die außerdem noch relativ niedrig bewertet sind. Zum anderen setzen wir auf komfortabel kapitalisierte Banken mit attraktiven Ausschüttungsrenditen.

Dr. Philipp Häßler

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)