DZ BANK Euro-Indikator: Zähe Widerstandskraft statt Wendepunkt

Der DZ BANK Euro-Indikator verharrt im November nahezu unverändert – die Eurozone zeigt Stabilität, aber keinen überzeugenden Aufschwung. Services stützen, Industrie bremst.

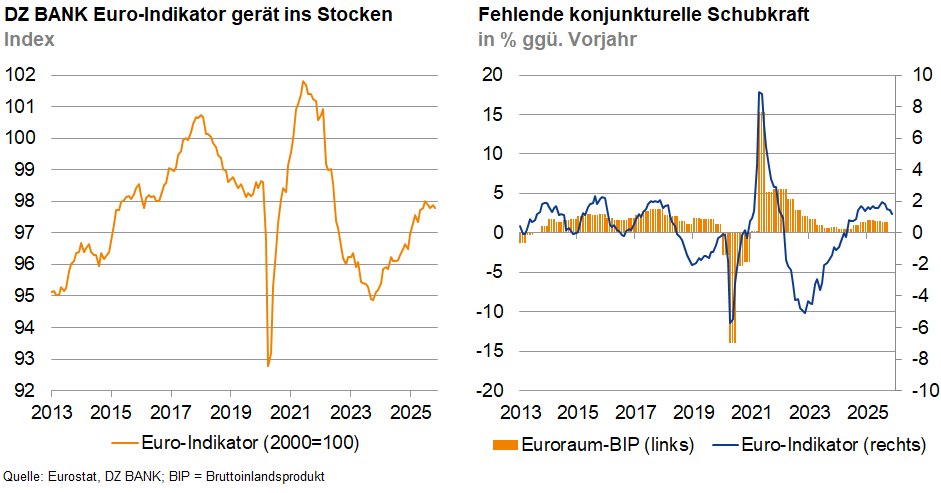

Die europäische Wirtschaft tritt im November spürbar auf der Stelle. Der Euro-Indikator der DZ BANK erreicht 97,8 Punkte und liegt damit nur minimal unter dem auf 97,9 Punkte revidierten Wert des Vormonats. Die Vorjahresrate sinkt auf 1,2%. Nach dem kurzen Aufheller im Oktober ist die Erholung erneut ins Stocken geraten, ohne dass ein Abschwung eingetreten ist.

Aus dem Finanzsektor kamen neutrale Signale. Die Aktienmärkte bewegten sich im Monatsdurchschnitt kaum und auch die Zinsstruktur zeigte keine Rezessionssignale. Die reale Geldmenge legte leicht zu, bleibt aber gedämpft. Die EZB beließ ihre Leitzinsen unverändert und unterstrich damit die Widerstandsfähigkeit der Eurozone.

Die Umfragen zeichnen ein klares Bild der Zweiteilung. Während der Industrie-PMI mit einem Wert von knapp unter 50 knapp unter der Expansionsschwelle rutschte, wuchs der Dienstleistungssektor mit über 53 Punkten deutlich. Die Produktionserwartungen kühlten etwas ab, bleiben aber weiterhin positiv. Das Konsumentenvertrauen stabilisierte sich auf dem höchsten Stand seit Monaten, liegt jedoch weiterhin unter dem langjährigen Mittel.

Auch die realwirtschaftlichen Daten bleiben gemischt. So stagnierte der Auftragseingang im Verarbeitenden Gewerbe, was die fragile Lage in der Industrie verdeutlicht. Die Zahl der offenen Stellen hat sich zwar weitgehend stabilisiert, erzeugt jedoch keine neue Dynamik. Dagegen brachen die Baugenehmigungen nach dem Anstieg im Oktober ein und belasten nun den Bausektor. Insgesamt zeigt die Eurozone zwar Widerstandskraft, doch für einen echten Aufschwung fehlt weiterhin die Breite.

- Matthias Schupeta

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)