Corporate Bonds 2026: Gefragte Solidität

Das Segment der Unternehmensanleihen dürfte sich auch im kommenden Jahr als verlässlicher Ertragslieferant erweisen. Bodenständige Bilanzen, eine anhaltend hohe Investorennachfrage sowie die relative Attraktivität der Asset-Klasse sprechen für stabile Spreadniveaus.

Die konjunkturellen Bremsspuren der US-Zollpolitik fallen weniger tief als erwartet aus. In den USA dürfte zudem auch der KI-Investitionsboom stützen. Mit Blick auf die Eurozone rechnen wir angetrieben von einer stärkeren Binnennachfrage im Jahresverlauf 2026 mit einer moderaten Beschleunigung der Wirtschaftsdynamik. Auch China scheint die Zollbelastungen (u.a. dank der Verhandlungserfolge) besser zu verkraften als befürchtet. In Summe lässt sich für 2026 daher ein passables konjunkturelles Bild zeichnen, welches das zuletzt – trotz aller Widrigkeiten – insgesamt positive Umsatz- und Ergebniswachstum bei den Corporates festigen dürfte. In Kombination mit bereits initiierten Kostensenkungsmaßnahmen, gezielten Desinvestments sowie einer konservativen Finanzpolitik sollten sich die Kennzahlenprofile der Unternehmen als robust und damit auch die Ratings als stabil erweisen. Lediglich bei einzelnen Emittenten und Sektoren, die besonders unter den Zöllen leiden und mit strukturellen Problemen zu kämpfen haben (wie die Automobilindustrie), könnten die Bonitätsnoten etwas unter Druck geraten.

Angesichts der insgesamt soliden Rahmenbedingungen gehen wir davon aus, dass sich das Segment der Corporate Bonds bei den Investoren einer anhaltend hohen Beliebtheit erfreuen wird. Die erwiesene Finanzdisziplin der Unternehmen stellt dabei ein positives Differenzierungsmerkmal gegenüber einigen staatlichen Emittenten dar. Gleichzeitig spricht die relativ hohe Verzinsung der Assetklasse sowohl gegenüber Spareinlagen bei Banken als auch im Vergleich zu den Dividendenrenditen vieler Aktienindizes für ein Investment in Unternehmensanleihen. Die Kehrseite des zuletzt starken Anlegerinteresses ist jedoch ein bereits deutlich reduziertes Spreadlevel im Corporate-Segment. Im zurückliegenden Jahr konnten über alle Marktbereiche hinweg sichtbare Einengungen beobachtet werden, die Differenzierung zwischen den Branchen bewegt sich derzeit auf einem historisch niedrigen Niveau. Die Fehlertoleranz ist somit eher gering.

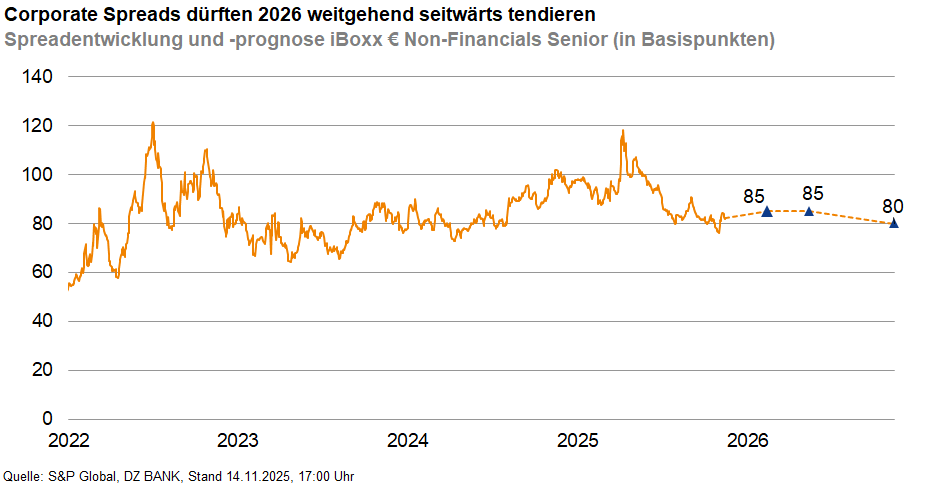

Mit Blick auf die skizzierten fundamentalen Trends rechnen wir für 2026 mit einer weitgehend stabilen Spreadentwicklung bei Unternehmensanleihen. Für den iBoxx € Non-Financials Senior erwarten wir auf Jahressicht ein Niveau von 80 Bp (aktuell: 82 Bp; 3M: 85 Bp; 6M: 85 Bp). Auf dieser Basis empfehlen wir, eine Carry-Strategie zu verfolgen. Hierfür eignen sich aus der Branchenperspektive momentan besonders die Sektoren Handel, Immobilien und Versorger. Zudem präferieren wir „BBB“-Credits. In der Laufzeitenbetrachtung sind (trotz der relativ steilen Kurven) hohe Durationsrisiken aufgrund des geringen Spreadpuffers zu vermeiden. Der 5- bis 7-jährige Bereich erscheint uns daher am attraktivsten.

--- Markus Roß und Thomas Weber

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)