Unternehmensanleihen: Ein Fels in der Brandung

Für Investoren, die nach stabilen Erträgen suchen, erweist sich der Markt für Euro-Unternehmensanleihen auch in einem anspruchsvollen Umfeld als äußerst robust. Trotz politischer Unwägbarkeiten und einer durchwachsenen Konjunktur bietet das Segment Chancen. Computer- und Elektroniksektor sichert sich mehr frisches Kapital als in der Vergangenheit.

Der unplanmäßige Wechsel an der Spitze der französischen Regierung und das hohe Neuemissionsvolumen nach der Sommerpause belasteten die Corporate Spreads lediglich temporär. Parallel zum Anstieg der langlaufenden Renditen sind in den letzten Monaten auch die Spreadkurven wieder deutlich steiler geworden. Seit Mitte April haben sich Bonds mit einer Laufzeit von weniger als fünf Jahren ungefähr doppelt so stark eingeengt wie Anleihen mit längeren Laufzeiten.

Trotz der durchwachsenen Konjunktur in Europa, der erratischen US-Handelspolitik und der angespannten geopolitischen Lage haben sich Unternehmensanleihen im Jahresverlauf als vergleichsweise stabil präsentiert. Der Gesamtertrag liegt aktuell bei 2,3 % und ist maßgeblich auf den sogenannten „Excess Return” (Zusatzertrag über Swaps) zurückzuführen. Zyklische Sektoren wie Grundstoffe und Automobile lieferten einen merklich höheren Ertrag als defensive Werte aus den Sektoren Nahrung und Gesundheit.

Angesichts der bestehenden Unwägbarkeiten in Bezug auf die US-Handelspolitik sehen wir kurzfristig zwar noch ein gewisses Rückschlagpotenzial. Mittelfristig sind wir aufgrund der erwarteten Konjunkturaufhellung aber positiv gestimmt und erwarten innerhalb der nächsten zwölf Monate seitwärts tendierende Spreads.

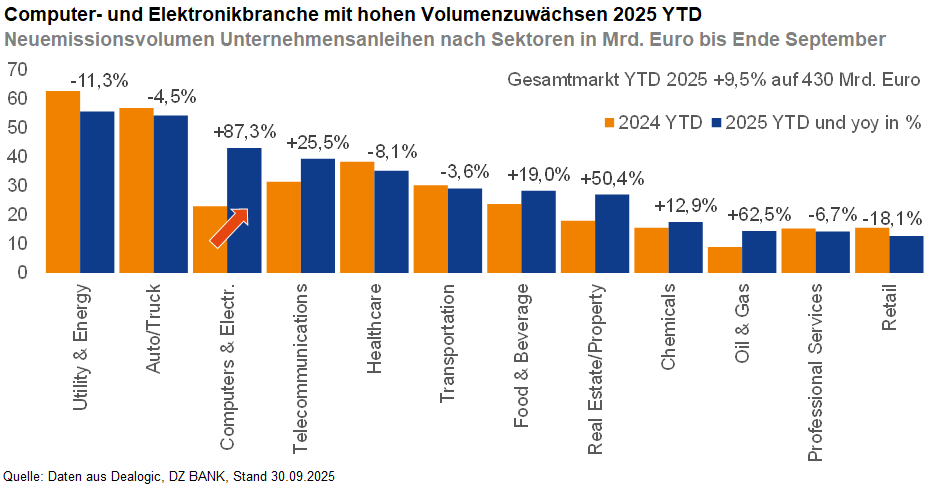

Mit 430 Mrd. Euro liegt das Neuemissionsvolumen aktuell 9,5 % über dem vergleichbaren Vorjahreslevel. Einen wesentlichen Beitrag hierzu steuerten die US-Emittenten bei. Sie haben im laufenden Jahr bereits Unternehmensanleihen mit einem Nennwert von mehr als 80 Mrd. Euro begeben. Auch französische Unternehmen haben den Markt bereits stärker angezapft als im gesamten Vorjahr.

Mit einem Neuemissionsvolumen von knapp 56 Mrd. Euro liegen die Versorgerwerte ein weiteres Mal an der Spitze der Sektoren, dicht gefolgt von den Automobiltiteln mit 54 Mrd. Euro. Auffällig ist, dass sich Unternehmen aus dem Computer- und Elektronikbereich seit Jahresbeginn mit 43 Mrd. Euro deutlich mehr frisches Kapital als in der Vergangenheit gesichert haben. Damit stoßen sie 2025 YTD in die Top-3-Sektoren vor (im Vorjahr belegten sie Rang 7). Rund 40 % des eingesammelten Volumens in dieser Branche kamen den Kassen von US-Konzernen wie Booking, IBM und der Google-Mutter Alphabet zugute.

Bei den nachhaltigen Anleiheklassen ist nach deutlichen Rückgängen im ersten Quartal 2025 seit Mai eine Stabilisierung erkennbar. Analog zur veränderten Prioritätensetzung auf politischer Ebene und sicher auch beeinflusst durch eine veränderte Aufwand-Ertrag-Beurteilung seitens der Emittenten präsentiert sich das grüne Marktumfeld jedoch weiterhin eher zurückhaltend.

-- Christine Bredehöft, Thomas Weber

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)