Private Haushalte in Deutschland: Geldvermögen wächst 2025/26 langsamer

Im letzten Jahr wuchs das private Geldvermögen in Deutschland um 7,4% auf 9,4 Billionen Euro. Angetrieben wurde der dynamische Vermögensaufbau vor allem von einer hohen Ersparnis der privaten Haushalte sowie kräftigen Aktienkursgewinnen.

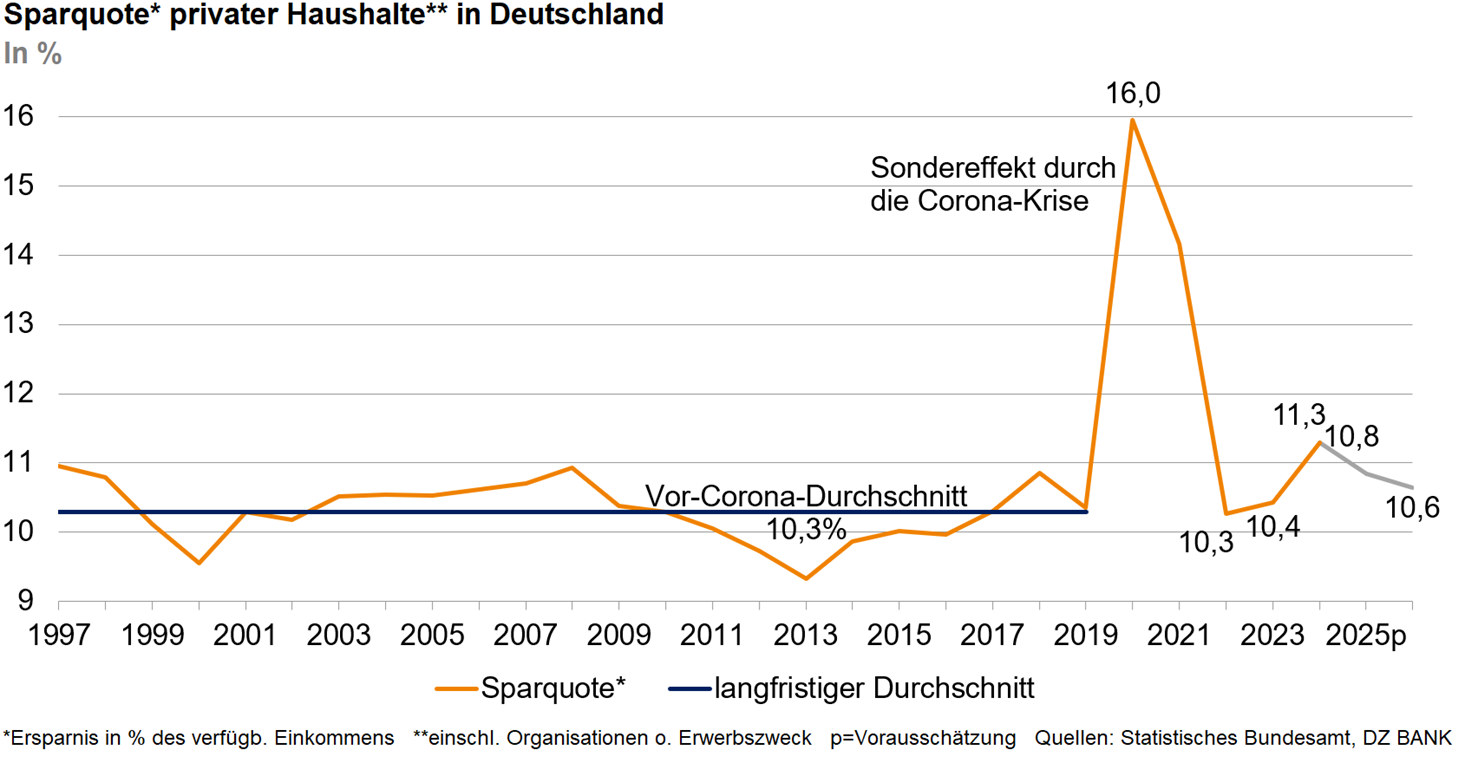

Durch die Verunsicherung der Konsumenten fiel die Sparquote 2024 mit 11,3% vergleichsweise hoch aus. Hierzu hatten u.a. das Aus der Ampelkoalition, die Zollankündigungen der USA und drohende Arbeitsplatzverluste in der Industrie beigetragen. Mit der neuen Bundesregierung, die bereits Sofortmaßnahmen zur Ankurbelung der Wirtschaft beschlossen hat und Investitionen in Infrastruktur und Verteidigung sowie verschiedene Reformen plant, hat sich ein Unsicherheitsfaktor abgeschwächt. Dagegen lasten die Zollkonflikte und militärischen Auseinandersetzungen in Nah-Ost und in der Ukraine zunächst weiter auf der Verbraucherstimmung. Im laufenden Jahr dürfte die Sparquote zwar auf 10,8% sinken, im historischen Vergleich aber immer noch erhöht ausfallen. 2026, wenn die Maßnahmen der Bundesregierung das Wirtschaftswachstum und damit auch den privaten Konsum ankurbeln, dürfte die Sparquote weiter auf rund 10½% sinken und sich dem Vor-Corona-Niveau annähern.

Gleichzeitig steigen die Immobilieninvestitionen der privaten Haushalte langsam wieder. Darauf deutet das Neugeschäft der Banken mit privaten Immobilienkrediten hin, das sich positiv entwickelt. Und auch die Baugenehmigungen nehmen wieder zu. In Q1/2025 wurden Anträge privater Haushalte für gut 24.000 neue Wohnungen genehmigt. Das ist ein Plus von 5,3% verglichen mit Q1/2024. Mit 9,0% legten die veranschlagten Kosten für diese Wohnungen noch stärker zu. Der Baukostenanstieg treibt das Investitionsvolumen und den damit in Zusammenhang stehenden Kreditbedarf zusätzlich in die Höhe.

Beide Entwicklungen bremsen den Geldvermögenszuwachs. Außerdem können die extrem hohen Aktienkursgewinne aus 2023 und 2024 trotz insgesamt guter Aussichten nicht erneut erwartet werden. Verlief der Geldvermögensaufbau im letzten Jahr noch äußerst dynamisch, dürfte sich das Wachstum 2025/26 abschwächen. Wir rechnen mit einem Zuwachs um knapp 5% auf 9,9 Billionen Euro in diesem und um gut 4% auf 10,3 Billionen Euro im nächsten Jahr.

-- Michael Stappel

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (53)

- Sonstige Länder (56)

- USA (113)