Trübe Stimmung in Europa: Vorzieheffekte aus dem Handelskonflikt helfen nur kurzfristig

Die Stimmung der Unternehmen im Euroraum hat sich im Mai eingetrübt. Zwar zeigt sich die Industrie etwas lebhafter, die Tristesse unter den Dienstleistern überwiegt aber.

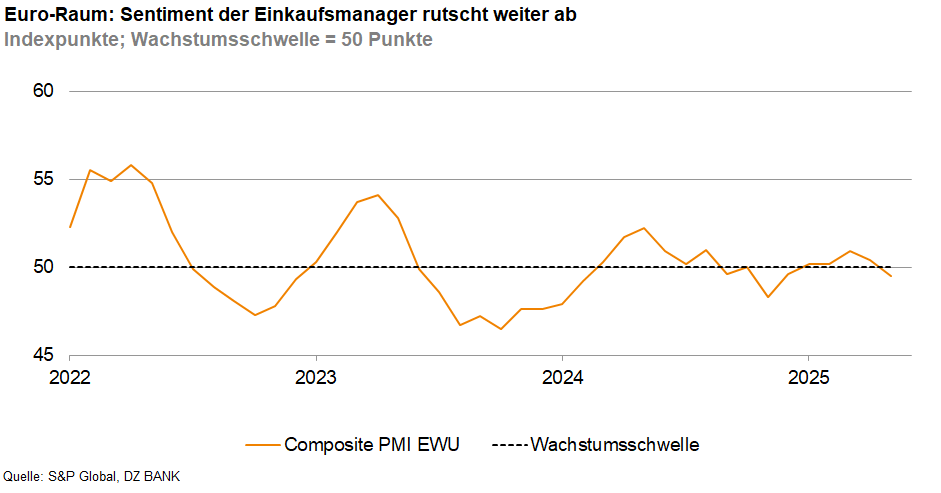

Der vorläufige S&P-Global-Composite-Einkaufsmanagerindex für den Euroraum ist im April von 50,4 auf 49,5 Punkte gesunken. Damit liegt die Kennzahl erstmals seit Dezember 2024 wieder unter der neutralen Marke von 50 Punkten. Während sich der Index für die Industrie auf niedrigem Niveau etwas stabilisiert hat (49,4 Punkte nach zuvor 49,0 Punkten), sinkt die Stimmung im Dienstleistungsbereich mit 49,5 Punkten erstmals seit Februar 2024 unter die Schwelle von 50 Punkten.

Das Zoll-Moratorium der USA bis Anfang Juli scheint kurzfristig die Aktivität in der europäischen Industrie zu erhöhen. Laut S&P Global führen Vorzieheffekte zu einer steigenden Produktion. Zudem sind die Auftragseingänge nicht weiter gefallen. Dies könnte jedoch nur eine Momentaufnahme sein, da noch nicht absehbar ist, wie es mit den US-Zöllen gegenüber Europa nach Ablauf des Moratoriums am 8. Juli weitergeht. Die Verhandlungen verlaufen bislang nur schleppend.

Bedenklich stimmt hingegen die Entwicklung im Dienstleistungsbereich: Unter den Dienstleistern schwächt sich die Stimmung bereits seit Monaten ab. Die befragten Unternehmen berichten von rückläufigen Auftragseingängen und einer schrumpfenden Geschäftstätigkeit. Daher ist es kaum überraschend, dass sich die Geschäftserwartungen der Service-Unternehmen deutlich verschlechtern und laut S&P Global so pessimistisch ausfallen wie seit September 2022 nicht mehr.

Eine Beschleunigung der Konjunkturdynamik ist im zweiten Quartal somit nicht zu erwarten. Zwar scheint sich die Industrie des Euro-Raums etwas zu beleben, doch ein schwacher Dienstleistungssektor droht dies zu überlagern. Schwache Daten aus Deutschland und Frankreich ergänzen das Bild und signalisieren einen Konjunkturdämpfer für das Währungsgebiet.

-- Dr. Christoph Swonke

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)