Mar-a-Lago-Akkord: Der Pakt mit dem Teufel

Trump stellt mit seiner erratischen Wirtschaftspolitik die etablierte Finanzordnung auf den Kopf – zum Feindbild gehört auch die USD-Stärke. Als Idee zum Abbau des US-Handelsdefizits kursiert ein internationales Abkommen zur USD-Abwertung, der Mar-a-Lago-Akkord. Dieser Vorschlag hat einige Konstruktionsfehler, die seine Umsetzung zweifelhaft machen. Schockwellen an den Märkten wären unausweichlich.

Die Schockwellen, die die erratische US-Wirtschaftspolitik weltweit schlagen, halten die Investoren in Atem. Neben der Angst vor einer zollbedingten Weltwirtschaftskrise und dem Vertrauensverlust am US-Staatsanleihemarkt steht aktuell noch ein weiteres Finanzmarkt-Schwergewicht unter Beschuss: der US-Dollar. Die breit angelegte USD-Schwäche könnte der US-Administration willkommener sein als man auf den ersten Blick denken mag. Präsident Trump protestiert seit geraumer Zeit gegen die (mutmaßlich) unfaire USD-Stärke, die angeblich die wichtigste Ursache für das riesige US-Handelsbilanzdefizit ist. Zur Lösung dieses Problems wurde in seinen Beraterkreisen eine internationale Übereinkunft vorgeschlagen, der sogenannte Mar-a-Lago-Akkord.

Zentrale Idee ist eine Dollar-Abwertungspolitik mit Interventionen aller beteiligten Länder, ggf. unter Beteiligung eines US-Staatsfonds. Um den zu erwartenden UST-Renditeanstieg zu vermeiden, sollen ausländische Notenbanken ihre Reservebestände zugunsten von (unverzinsten!) US-Century Bonds umschichten. Als Motivation zur „freiwilligen“ Teilnahme setzt die US-Seite auf die Drohung mit weiteren Zöllen und den Entzug sicherheitspolitischer Schutzgarantien.

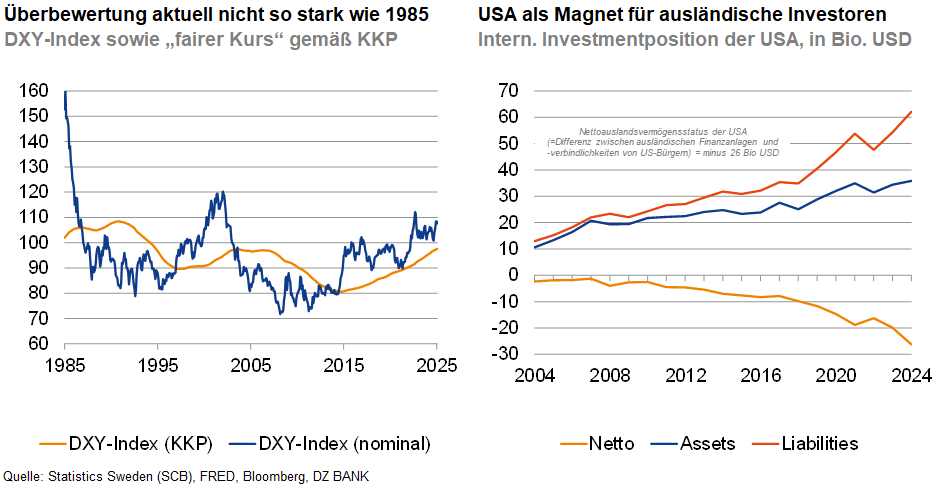

Ein Mar-a-Lago-Akkord gehört (noch) nicht zur offiziellen Agenda Trumps. Dennoch ist die öffentliche Diskussion darüber fatal für die Stabilität der US-Finanzmärkte. Wir sehen, dass die Ursache für das Handelsbilanzdefizit nicht nur im festen Dollar liegt und eine weniger expansive US-Fiskalpolitik ein wirksamerer Hebel wäre. Unsere quantitativen Analysen bestätigen, dass der US-Dollar tatsächlich überbewertet ist - wenn auch nicht so stark wie in den 1980er Jahren beim Plaza-Akkord (die linke Grafik zeigt die Überbewertung gemäß der relativen Kaufkraftparitätentheorie). Die Einmischung in den US-Bondmarkt, die mit Interventionen verbunden wäre, hätte fatale Folgen für das US-Zinsumfeld, aber auch für die Unabhängigkeit der US-Notenbank. Auch die Implikationen für das Verhalten privater Investoren sind fatal. Eine breit angelegte Kapitalflucht dürfte nicht zu vermeiden sein, nicht nur aufgrund der Zweifel am mächtigsten und sichersten Kapitalmarkt der Welt. Auch der Zusammenhang zwischen Leistungsbilanz und Kapitalbilanz ist naturgegeben: ohne US-Außendefizit kein Zustrom von ausländischem Kapital an die US-Finanzmärkte.

-- Dorothea Huttanus, Birgit Henseler, Alexander Buhrow, Mario Schimmels

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)