EZB: Vorgezogenes Weihnachtsgeschenk -25 Bp

Die europäischen Währungshüter haben im Rahmen der jüngsten Ratssitzung die Leitzinsen um weitere 25 Basispunkte gesenkt

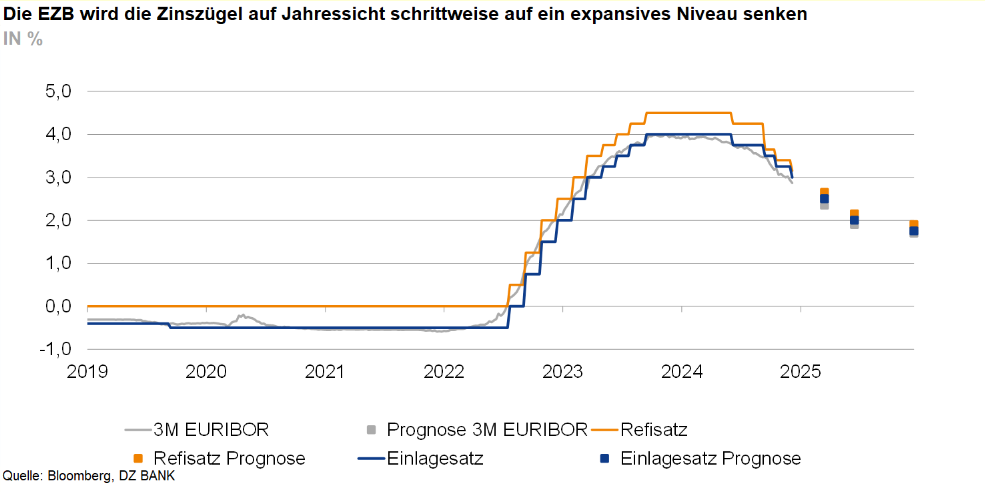

Auf ihrer letzten Zusammenkunft in diesem Jahr haben die europäischen Währungshüter erwartungsgemäß beschlossen, die Zinszügel um weitere 25 Basispunkte zu lockern. Damit liegt der Einlagesatz nunmehr bei 3%. Die Notenbank-Oberen zeigen sich überzeugt, dass sich die Teuerungsrate perspektivisch weiter dem Inflationsziel von 2% annähern wird. Dies spiegelt sich auch in den überarbeiteten Projektionen der EZB-Stabsmitarbeiter wider. Denen zufolge wird die Inflationsrate im Jahresverlauf 2025 unter die 2-Prozentmarke rutschen. Die zuletzt trübe Stimmung unter den europäischen Unternehmen (u. a. Einkaufsmanagerindizes) dürfte den Konjunkturausblick der EZB-Experten maßgeblich beeinflusst haben. So wurden die Wachstumsprojektionen gegenüber denen von September nach unten revidiert. Grundsätzlich ist die EZB jedoch weiterhin davon überzeugt, dass sich die Konjunktur im Euroraum in den kommenden Jahren allmählich erholen wird. Wir befürchten allerdings, dass der drohende Handelskonflikt mit den Vereinigten Staaten die europäische Wirtschaft stärker belasten könnte. Da die neue US-Administration aber ihre zukünftige Handelspolitik noch nicht klar umrissen hat, sind die Wachstumsaussichten für die Eurozone derzeit mit hoher Unsicherheit behaftet.

Zeichen für weitere Lockerung der Zinszügel klar erkennbar

Im Vergleich zur Oktober-Ratssitzung hat die Notenbank in ihrem geldpolitischen Statement auf die Formulierung verzichtet, wonach man die Leitzinsen „… so lange wie erforderlich ausreichend restriktiv halten …“ wird, um das Inflationsziel mittelfristig zu erreichen. Dies und die Einschätzung der Stabsmitarbeiter, dass das Inflationsziel mittelfristig erreicht werden dürfte, lassen weitere Zinssenkungen erwarten, auch wenn sich die EZB hinsichtlich des Endpunkts des Zinssenkungszyklus nicht in die Karten schauen lässt. Über die Höhe des neutralen Leitzinses, bei dem die Geldpolitik weder stimulierend noch bremsend auf die Wirtschaft wirkt, wurde laut EZB-Präsidentin zuletzt nicht diskutiert. Allerdings werde man sich in den kommenden Monaten verstärkt mit diesem Thema befassen. Laut Lagarde könnte der neutrale Leitzins zwischen 1,75% und 2,5% liegen.

EZB wird den Leitzins in 2025 bis in den expansiven Bereich senken

Wir sind überzeugt, dass die EZB mit Blick auf das kommende Jahr die Leitzinsen weiter stetig, aber behutsam senken wird. Schließlich gehen wir davon aus, dass sich die europäische Konjunktur unter dem Eindruck der Zollstreitigkeiten mit den USA eher schwächer entwickeln dürfte. Hier sind wir deutlich skeptischer als die Notenbank. Zwar könnte es noch etwas dauern, bis die Teuerung mit dem Inflationsziel der EZB in Einklang steht, doch spricht dies nicht gegen eine weitere Lockerung der Zinszügel. Wir favorisieren in den kommenden Monaten eine Lockerung der Zinszügel bis in den expansiven Bereich. Der Einlagesatz dürfte auf Jahressicht bis auf 1,75% gesenkt werden.

- Christian Reicherter

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)