Corporate Bonds 2025: Anpassungsfähigkeit gefordert

Die europäischen Unternehmen sind auch 2025 mit einem anspruchsvollen Umfeld konfrontiert. Dank der bislang gezeigten Anpassungsfähigkeit sollten die Konzerne die Herausforderungen dennoch meistern. Wir sehen moderates Einengungspotenzial für Corporate Spreads.

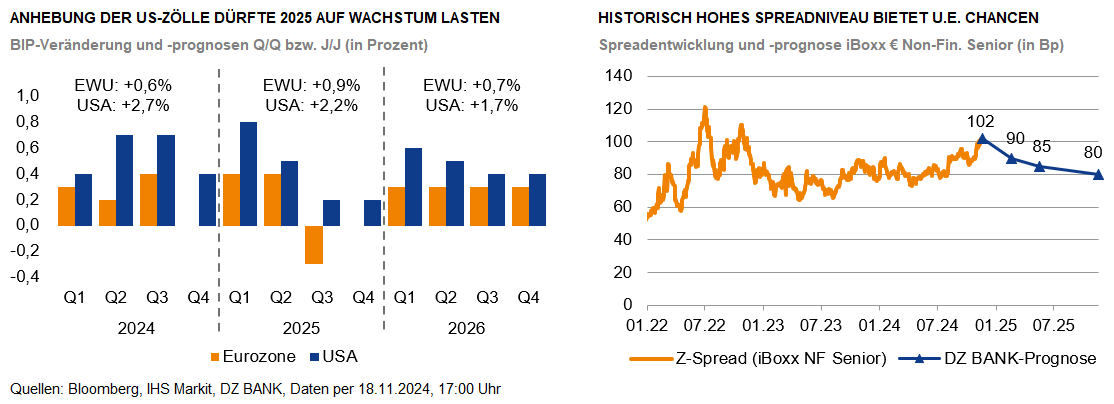

Angesichts einer schwachen Nachfrage in China, der nur zaghaften Konjunkturerholung in Europa sowie struktureller Baustellen in der hiesigen Automobilbranche war das Umfeld für Corporates ohnehin nicht sonderlich rosig. Dass überdies die wichtigste Volkswirtschaft der Welt mit Donald Trump zukünftig von einem erratisch handelnden Präsidenten gelenkt wird, dürfte die Situation nicht gerade verbessern. Zwar könnten einige Politikstränge positive Effekte hervorrufen (z.B. Steuersenkungen, Deregulierung), das Gros der bislang skizzierten Vorhaben – hier seien insbesondere die drohenden Zollanhebungen angeführt – sollte indes die konjunkturellen Perspektiven vor allem außerhalb der Vereinigten Staaten belasten.

Wie werden sich die europäischen Unternehmen in dieser Gemengelage 2025 schlagen? Nach unserem Dafürhalten haben die Konzerne in den von vielen Herausforderungen geprägten letzten Jahren eine erstaunliche Anpassungsfähigkeit gezeigt und sich gut behaupten können. Auch vorausschauend dürfte es den Unternehmenslenkern gelingen, veränderte Rahmenbedingungen sowie Nachfrageverschiebungen aktiv zu adressieren und die Konzerne durch ein volatiles 2025 zu navigieren. Die von uns – gerade mit Blick auf die Aktionärsvergütung sowie M&A-Aktivitäten – unterstellte finanzielle Weitsicht sollte es den Konzernen aus dem Investment-Grade-Segment darüber hinaus ermöglichen, sich robuste Bilanzen zu bewahren. Divergierende Entwicklungen sind hierbei natürlich einzukalkulieren: Beispielsweise schadet eine mögliche Einführung höherer US-Zölle tendenziell eher der Automobilbranche, wohingegen der Abbau von Umweltauflagen den Öl- und Gaskonzernen entgegenkommen dürfte.

Was bedeutet dies nun für die am Markt geforderten Risikoaufschläge für Corporate Bonds? Mit Blick auf die aktuellen Niveaus – das Spreadbarometer für Unternehmensanleihen (iBoxx € Non-Financials Senior) notiert derzeit knapp über der Marke von 100 Bp – scheint der Markt bereits zahlreiche Unsicherheitsfaktoren einzupreisen. Vergleichbar hohe Spreadlevel waren zuletzt nur 2020 nach Ausbruch der Covid-19-Pandemie sowie 2022 im Umfeld des Zins- und Energiepreisschocks zu registrieren. Allerdings reflektiert das derzeitige Niveau nicht nur den durchwachsenen Konjunkturausblick, sondern auch den markanten Rückgang des Bund-Swap-Spreads, welcher sich zuletzt nachteilig auf die Risikoaufschläge des Credit-Segments ausgewirkt hatte. Im Laufe des kommenden Jahres dürfte sich die Bund-Swap-Konstellation jedoch teilweise normalisieren und damit Corporate Spreads Rückenwind verleihen. Auch jenseits dieses technischen Faktors erachten wir die derzeitige Marktbepreisung besonders bei den besseren Ratingkategorien als „günstig“ und prognostizieren festere Spreads. Für den iBoxx € Non-Financials Senior erwarten wir auf Sicht von zwölf Monaten einen Rückgang auf 80 Bp.

-- Stephan Sporkmann

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)