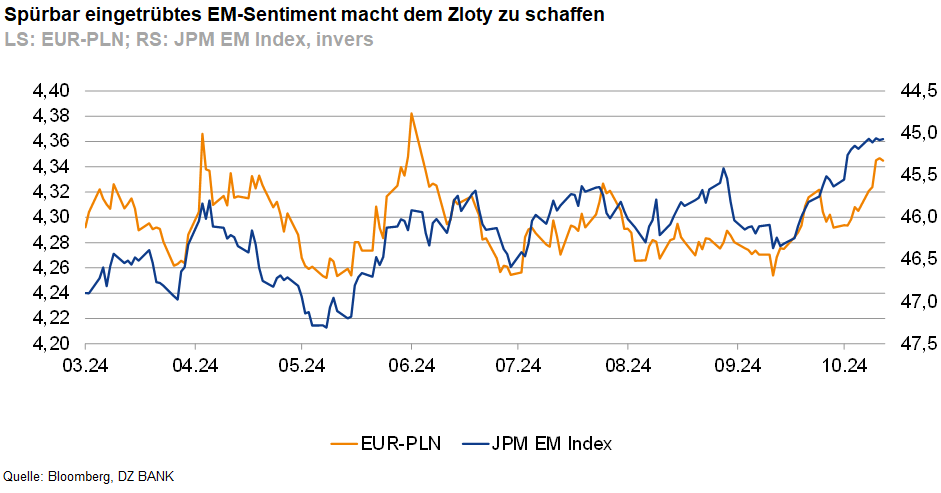

Polnischer Zloty: Der Gegenwind hat zugenommen

Der Zloty notiert derzeit auf breiter Front schwächer. Für Verunsicherung sorgen zum einen globale und zum anderen nationale Argumente. Unserer Einschätzung zufolge dürfte die polnische Landeswährung im Vorfeld der Anfang November anstehenden US-Präsidentschaftswahlen sowie der nächsten Leitzinsentscheidung der Fed erst einmal in Deckung bleiben.

Nachdem sich der Zloty in den vergangenen Monaten gegenüber dem Euro in überaus robuster Verfassung präsentiert hatte, ist er zuletzt unter Abgabedruck geraten. Ursächlich für die Verunsicherung der polnischen Landeswährung sind sowohl globale als auch nationale Argumente. Was die externen Belastungsfaktoren betrifft, so ist das sich gegenüber risikosensitiven Schwellenländerwährungen spürbar eingetrübte Sentiment zu nennen. Diesem setzt die globale Stärke des Dollars im Umfeld sich merklich zurückgebildeter US-Leitzinssenkungserwartungen zu. Aber auch die Unsicherheit hinsichtlich des Ausgangs der US-Präsidentschaftswahlen sowie die präsenten geopolitischen Risiken lasten auf der Stimmung gegenüber EM-Währungen wie dem Zloty. Zum anderen bereitet der polnischen Landeswährung der angeschlagene Euro („dovishe“ EZB, Konjunktursorgen EWU) Kopfzerbrechen.

Und als ob dies nicht schon genug Ballast für den Zloty wäre, erfährt er zudem von nationaler Seite Gegenwind. Konkret machen ihm die im Umfeld äußerst enttäuschend ausgefallener Einzelhandelsumsätze aufgekommenen Konjunktursorgen zu schaffen. So haben sich unter diesen Vorzeichen zum Leidwesen des Zloty marktseitig Spekulationen gemehrt, wonach die polnische Notenbank noch in diesem Jahr, und damit deutlich früher als bislang erwartet, ihre Leitzinssenkungen wieder aufnehmen könnte. Unserer Einschätzung zufolge dürfte die polnische Landeswährung im Vorfeld der Anfang November anstehenden US-Wahlen sowie der nächsten Leitzinsentscheidung der Fed erst einmal in Deckung bleiben. Für eine gewisse Erleichterung sollte jedoch die dortige Geldpolitik sorgen. So gehen wir davon aus, dass die polnische Notenbank in diesem Jahr an dem aktuellen Leitzinsniveau von 5,75% festhalten wird, nachdem die dortige Inflation zuletzt wieder spürbar auf knapp 5% (J/J) geklettert ist und auf kurze Sicht sogar noch etwas weiter steigen dürfte.

-- Dr. Sandra Striffler

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)