Macrons Waterloo

In Frankreich gehen die politischen Ränder gestärkt in die Stichwahl in einer Woche. Aus der Sicht der Staatsfinanzen ist das keine gute Nachricht, während der Markt darauf hofft, dass ein RN-Sieg noch verhindert werden und Macron mäßigenden Einfluss auf das linke Lager ausüben kann.

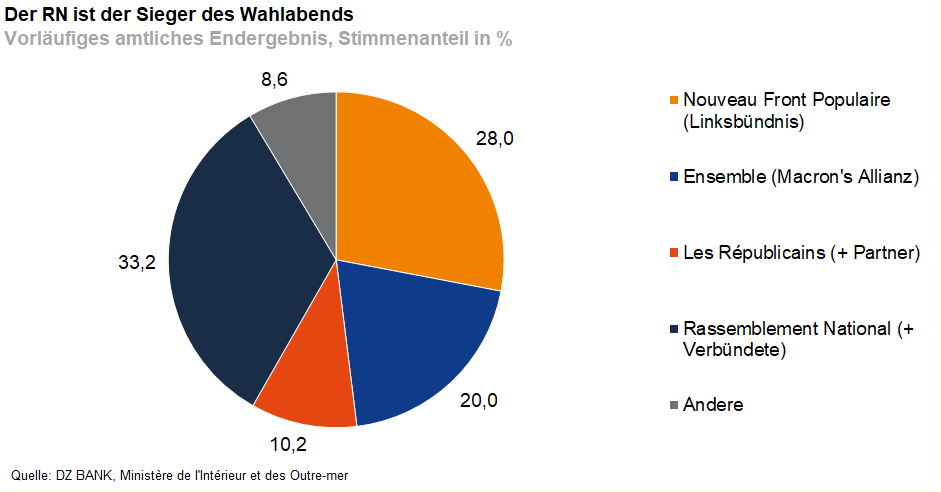

Das Ergebnis der ersten Runde der Parlamentswahlen in Frankreich zeigt zweierlei: Eine klare Mehrheit der Franzosen eint die Ablehnung von Macrons Politik der moderaten Reformen, die dem Land in den vergangenen Jahren zwar wirtschaftlichen Erfolg, aber auch soziale Spannungen beschert hat. In der Frage, ob der alternative Kurs eher links oder rechts sein sollte, ist das Land jedoch gespalten, auch wenn zumindest nach dem ersten Wahlgang das rechte Lager die Nase vorn hat. Entscheidend dürfte bis zum zweiten Wahlgang sein, ob der gestern Abend verkündete Pakt zwischen der Linken und Macrons Bündnis Ensemble eine Mehrheit des Rassemblement National (RN) verhindern oder sogar mit einer eigenen Mehrheit gewinnen kann. Sollte der Links-Mitte-Pakt die absolute Mehrheit verfehlen, könnten die Republikaner zum Zünglein an der Waage werden, ob Frankreich in ein politisches Patt gerät oder nicht.

Unabhängig davon, ob der RN oder ein Links-Mitte-Pakt die neue französische Regierung stellt, drohen in beiden Fällen angesichts der geplanten Mehrausgaben zusätzliche Belastungen für die Staatsfinanzen und die langfristige Schuldentragfähigkeit. Der aus wirtschaftspolitischer Sicht beste Wahlausgang wäre daher immer noch ein politisches Patt, ohne dass die RN oder die Liberalen und Linken eine Mehrheit erringen. In diesem Fall wäre Frankreich zwar politisch gelähmt, aber zumindest würde es den politischen Rändern schwerer fallen, die Reformen der letzten Jahre zurückzudrehen.

Aus Marktsicht dürfte zwischen den beiden Wahlgängen zunächst die anhaltende Unsicherheit im Vordergrund stehen, a) ob der Pakt zwischen Liberalen und Linken eine RN-Mehrheit verhindern oder sogar mit absoluter Mehrheit gewinnen kann und b) ob es dem RN auch gelingen wird, die absolute Mehrheit der Parlamentssitze zu erobern. Entsprechend volatil dürften sich die Risikoaufschläge französischer Staatsanleihen gegenüber Bundesanleihen weiter entwickeln. In einer ersten Reaktion haben sich die französischen Risikoprämien heute Morgen eingeengt. Damit spiegelt der Markt zunächst die Hoffnung wider, dass Macron politisch am Ruder bleibt und dem RN Paroli bieten kann. Sollte sich aber nach der Stichwahl ein Sieg des RN mit absoluter Mehrheit abzeichnen, wird für die Mehrheit der Investoren entscheidend sein, wie es die Rechtspopulisten einerseits mit den Staatsfinanzen halten und welches Verhältnis sich andererseits zu Brüssel andeutet. Zwar hat RN-Chef Bardella bereits Signale der Mäßigung ausgesandt, doch wären geplante Kürzungen der Zahlungen an Brüssel oder die Abschaffung der Einkommensteuer für unter 30-Jährige nur zwei von mehreren fragwürdigen politischen Zielen der RN, die Investoren nicht gutheißen. Im Falle einer absoluten Mehrheit des Links-Mitte-Pakts käme es vor allem darauf an, wie groß die Zugeständnisse von Macrons Ensemble gegenüber NFP ausfallen würden.

-- Sebastian Fellechner & Daniel Lenz

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (34)

- Creditmärkte (57)

- Deutschland (135)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (293)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (53)

- Sonstige Länder (55)

- USA (113)