Private Haushalte in Deutschland: Geldanlage in ruhigerem Fahrwasser angelangt

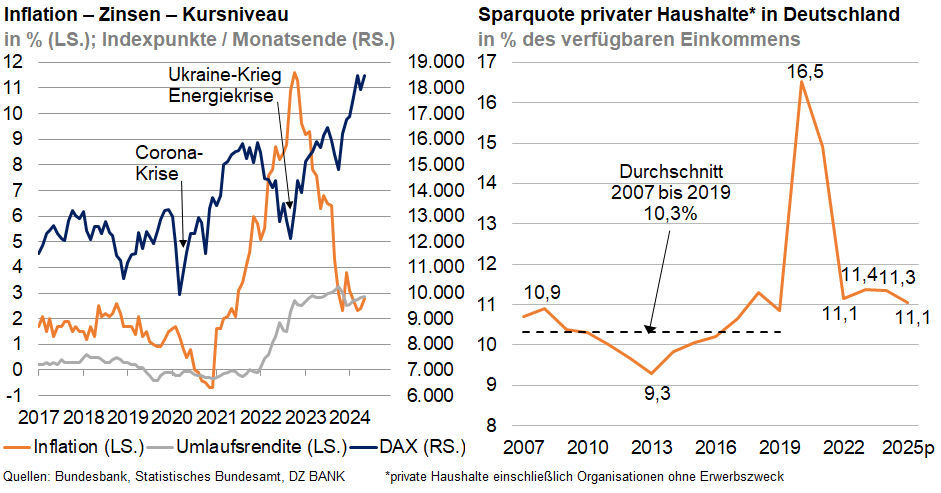

Nach der langen Niedrigzinsphase, starken Aktienkursschwankungen durch Corona, Ukraine-Krieg und Energiekrise sowie einer extrem hohen Inflation mit tiefroten Realrenditen ist die Geldanlage der privaten Haushalte in Deutschland nun endlich in ruhigerem Fahrwasser angelangt.

Dazu trägt auch die Konjunkturerholung bei, die 2024/25 jedoch durch ein nur schwaches Wachstum in Deutschland von voraussichtlich 0,5 bzw. 1,6% gekennzeichnet sein dürfte. Getragen wird die Erholung u.a. von einer niedrigeren Inflation, die zusammen mit höheren Einkommen die Kaufkraft der Verbraucher stärkt. Allerdings schwindet die Verunsicherung der privaten Haushalte nur allmählich und die Anschaffungsneigung ist zunächst noch niedrig. Dementsprechend sinkt die Sparquote nach unserer Einschätzung nur langsam von 11,4% im letzten Jahr auf 11,3 in diesem und voraussichtlich 11,1% im nächsten Jahr.

Seit 2023 nutzen die Anleger die „Rückkehr der Zinsen“ für den allmählichen Abbau des gewaltigen Anlagestaus, der sich während der Niedrigzinsphase und durch die Corona-Krise gebildet hatte. Rentenwerte, die lange nur das Minus als Vorzeichen kannten, sind wieder gefragt. Und auch Termineinlagen und Sparbriefe entpuppten sich als begehrte Anlage. Zwar bessert sich durch Neuanlagen die Durchschnittsverzinsung der Vermögen nur langsam und selbst die Neuanlagen hatten anfangs durch die extrem hohe Inflation noch negative Realrenditen. Gegen Ende des letzten Jahres erreichten dann aber viele Festzinsanlagen mit dem weiteren Rückgang der Inflation wieder positive Realrenditen und die Aussicht auf eine Konjunkturerholung wurde mit steigenden Aktienkursen samt neuen Kursrekorden im ersten Halbjahr 2024 vorweggenommen.

Bereits im letzten Jahr sorgten kräftige Aktienkursgewinne für erfreuliche Wertzuwächse bei der Direktanlage in Aktien, bei Aktien- und Mischfonds sowie bei Zertifikaten. Obwohl die Geldvermögensbildung insgesamt niedriger ausfiel als im vorletzten Jahr stieg das private Geldvermögen in Deutschland um 6,6% auf 7,9 Bill. Euro. Im laufenden Jahr dürfte der Vermögenszuwachs mit 6,1% auf dann 8,4 Bill. Euro kaum niedriger ausfallen. Allerdings verteilen sich die Wachstumskräfte gleichmäßiger auf Wertzuwächse durch Kursgewinne und eine wachsende Geldvermögensbildung. Mit dem Rückgang der Sparquote und den sich allmählich wieder erholenden Bauinvestitionen der privaten Haushalte sollte sich der Geldvermögenszuwachs 2025 dann auf rund 4% normalisieren.

-- Michael Stappel

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (34)

- Creditmärkte (57)

- Deutschland (135)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (293)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (53)

- Sonstige Länder (55)

- USA (113)