EU: In großen Schritten in Richtung Staatsanleihe-Emittent

Die EU dürfte in Zukunft in Staatsanleihe-Indizes aufgenommen werden – mit positiven Folgen für die Refinanzierungsbedingungen von EU-Schulden.

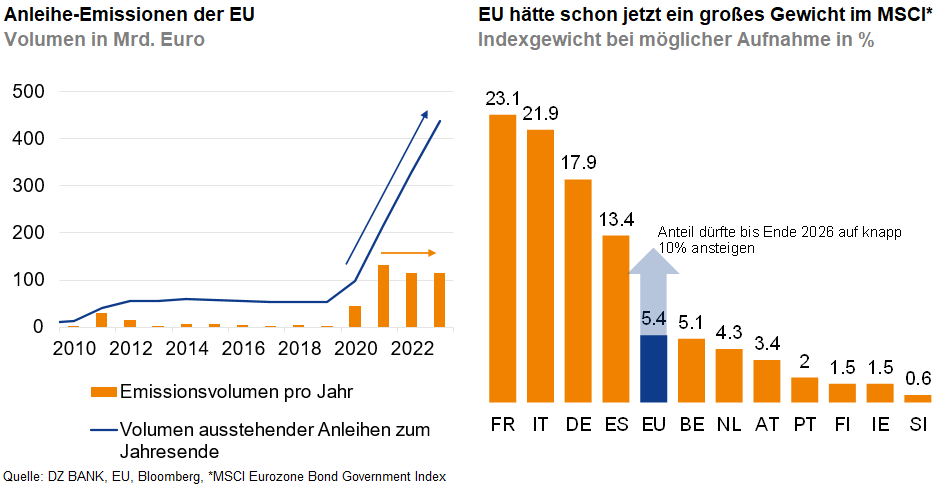

An den Kapitalmärkten wird die Europäische Union derzeit noch weitgehend wie ein supranationaler Emittent, ähnlich wie zum Beispiel die Weltbank, behandelt. Dies spiegelt sich unter anderem in etwas höheren Refinanzierungskosten im Vergleich zu Staatsanleihe-Emittenten wider. So muss die EU im Vergleich zu deutschen Bundesanleihen je nach Laufzeit rund 0,3 bis 0,6 Prozentpunkte höhere Zinsen auf ihre Anleihen zahlen. Auch die Indexanbieter klassifizieren die EU derzeit noch als „Supranational“ oder als staatsnaher „SSA“-Emittent (Supranational, Sub-Sovereign, Agency). Dies ist insofern wichtig, da die Indizes oft von Rentenfonds nachgebildet werden oder als Vergleichsmaßstab (Benchmark) dienen. Nun haben die Indexanbieter ICE und MSCI angekündigt, die EU in Zukunft möglicherweise als Sovereign, also als Staatsanleihe-Emittent, zu klassifizieren. Dazu haben beide Indexanbieter Umfragen unter Investoren gestartet. Weitere wichtige Indexanbieter dürften diesem Schritt folgen.

Hintergrund für den möglichen Wechsel in die Staatsanleihe-Indizes ist, dass die EU zwar nicht im völkerrechtlichen Sinne, aber zumindest in Bezug auf den Finanzmarkt in vielerlei Hinsicht einem Staat ähnlicher ist als einem Supranational. So übertrifft die EU mit einem Emissionsvolumen von über 120 Mrd. Euro pro Jahr andere SSAs wie die KfW oder die EIB deutlich. Im Vergleich mit den Euro-Staaten liegt die EU damit auf Platz fünf hinter Frankreich, Italien, Deutschland und Spanien. Bis Ende 2026 könnte das ausstehende Anleihevolumen, also die Gesamtverschuldung der EU, auf eine Billion Euro ansteigen. Auch ansonsten verwendet die EU zur Emissionen von Anleihen verstärkt das für große Staaten übliche „eigene“ Auktionsverfahren, anstelle von bankengeführten Syndizierungen. Zudem dürfte die EU voraussichtlich noch in diesem Jahr eine Repo-Fazilität einführen, um die Liquidität von EU-Anleihen zu verbessern.

Die Risikoaufschläge (Spreads) von EU-Anleihen haben sich in Reaktion auf die Ankündigungen von ICE und MSCI verringert. Zum einen dürfte die Aufnahme in Staatsanleihe-Indizes zu einer stärkeren Nachfrage nach EU-Anleihen führen, da das in Staatsanleihe-Portfolios verwaltete Vermögen jenes von SSA-Fonds übersteigt. Zum anderen könnte die Aufnahme in Staatsanleihe-Indizes aber auch die subjektive Wahrnehmung der EU bei den Investoren ändern.

-- Sebastian Grupp und Sophia Oertmann

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)