US-Inflation: Geduldsprobe für die Fed

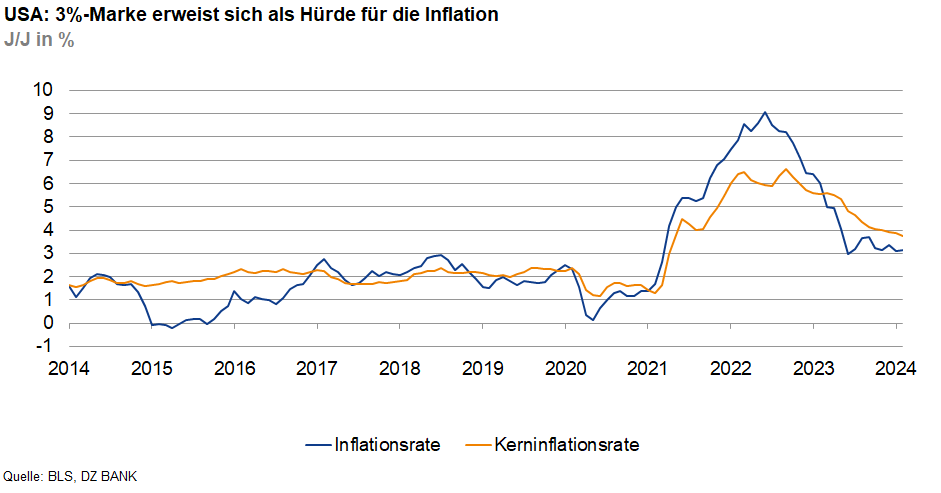

Die US-Inflationsrate hält sich seit einigen Monaten hartnäckig über der 3%-Marke. Immerhin ging die Kerninflationsrate im Februar aber leicht zurück. Die Aussicht auf einen nachlassenden Preisdruck beim Wohnen lässt erwarten, dass sich dieser Trend langsam fortsetzt.

Die US-Inflationsrate stellt die US-Notenbank und die Finanzmärkte auf eine Geduldsprobe. Seit einigen Monaten schon bewegt sich die Inflationsrate im Zickzackkurs leicht oberhalb der Marke von 3%. Auch im Februar gelang der Teuerungsrate nicht der Durchbruch nach unten. Stattdessen legte die Headline-Rate von 3,1% (J/J) im Januar auf 3,2% (J/J) im Februar leicht zu. Der Grund dafür ist der deutliche Anstieg der Energiepreise um saisonbereinigt 2,3% gegenüber dem Vormonat. Benzin verteuerte sich sogar um fast 4% (M/M). Dies ist vor allem eine Folge des höheren Rohölpreises in den letzten Wochen.

Die Finanzmärkte und die Fed dürften aber vielmehr die Kerninflationsrate im Blick haben, die mit fast 4% (J/J) in den letzten Monaten noch auf deutlich erhöhtem Niveau lag. Im Februar gab sie zwar etwas nach und sank von zuvor 3,9% auf 3,8% (J/J). Ein deutliches Entspannungszeichen ist das aber noch nicht. Auffällig hohe Preissteigerungen gab es im Februar bei den Transportdienstleistungen. So legten zum Beispiel die Kosten für Mietwagen im Februar um 3,8% gegenüber dem Vormonat zu, Flugtickets verteuerten sich um 3,6% (M/M) und Autoversicherungen um 0,9% (M/M). Bei den industriellen Gütern war derweil vor allem der Anstieg der Gebrauchtwagenpreise um 0,5% gegenüber dem Vormonat eine Überraschung. Die entscheidende Größe ist derzeit aber die Teuerung im stark gewichteten Bereich Wohnen. Hier gab es im Februar wenig Bewegung. So stiegen die kalkulatorischen Mieten für Eigentümer mit saisonbereinigt 0,4% (M/M) im Februar immerhin nicht mehr ganz so stark wie im Januar (+0,6% M/M). Die Wohnkosten für tatsächliche Mieter legten aber sogar noch etwas stärker zu als zu Jahresbeginn – die Teuerungsrate stieg von 0,4% (M/M) im Januar auf 0,5% (M/M) im Februar.

Bei Neuvermietungen hat der Preisauftrieb allerdings bereits deutlich nachgelassen und diese Entwicklung sollte sich in den nächsten Monaten zusehends in der Inflationsstatistik niederschlagen. Dies ist der wesentliche Grund dafür, dass die Kerninflationsrate in den kommenden Monaten weiter abwärts tendieren dürfte. Der Rückgang der Inflationsrate in Richtung des 2%-Zielwerts der Notenbank erweist sich dabei allerdings als zäh. Wir rechnen für 2024 in den USA noch mit einer durchschnittlichen Inflationsrate von 3%.

-- Alexander Buhrow

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)