USA: Arbeitsmarkt heizt nicht weiter auf

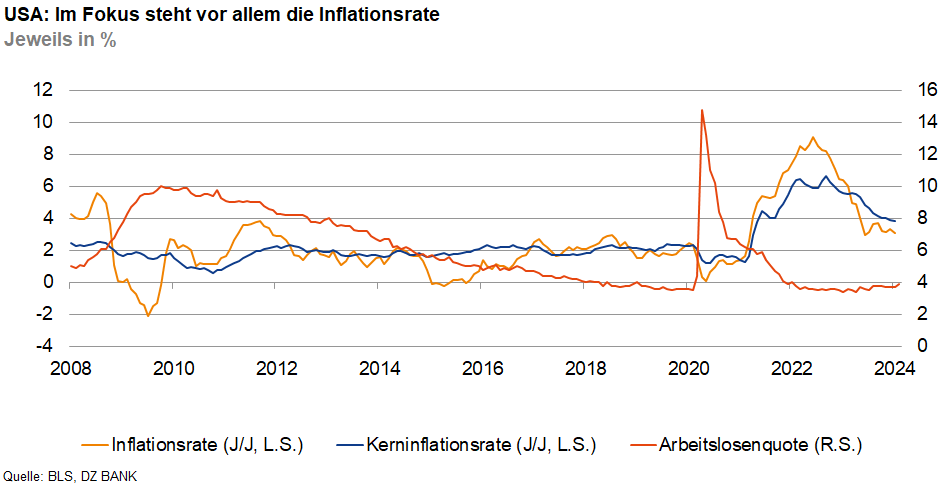

In den USA hat das Beschäftigungswachstum im Februar zwar erneut die Erwartungen übertroffen. Die Arbeitslosenquote stieg aber etwas an und die Lohnentwicklung bremste ab. Die Inflationszahlen rücken nun in den Fokus.

Der jüngste US-Arbeitsmarktbericht ist kein Game-Changer für die US-Notenbank. Zwar übertraf der Beschäftigungsaufbau im Februar erneut die Erwartungen. So stieg die Zahl der Beschäftigungsverhältnisse – die von den Unternehmen gemeldet wird – gegenüber Januar saisonbereinigt um 275.000 an. Einen deutlichen Stellenaufbau gab es dabei sowohl in den konjunktursensiblen Branchen Gastronomie, Einzelhandel und Transport als auch in dem weniger konjunktursensiblen Öffentlichen Dienst und im Gesundheitswesen. Dies spricht für anhaltendes Wirtschaftswachstum.

Daraus möglicherweise erwachsende Sorgen vor einem neuen Aufheizen des Arbeitsmarktes konnte der Bericht aber beschwichtigen: Erstens wurde gleichzeitig zu dem deutlichen Beschäftigungswachstum vom Februar das Stellenplus von den Vormonaten deutlich nach unten revidiert. Die Beschäftigungszahlen unterliegen derzeit also einer erhöhten statistischen Unsicherheit und müssen mit etwas Vorsicht interpretiert werden. Zweitens stieg die in der separaten Haushaltsumfrage ermittelte Arbeitslosenquote von 3,7% im Januar auf 3,9% im Februar an. Dies deutet eher auf ein Abkühlen des Arbeitsmarktes hin. Dazu passend verlangsamte sich das Lohnwachstum nach dem deutlichen Anstieg vom Jahresbeginn: Der durchschnittliche Stundenlohn legte im Februar nur um 0,1% gegenüber dem Vormonat zu. Im Januar waren die Löhne um 0,5% (M/M) gestiegen. Wahrscheinlich haben die Extremwetterverhältnisse vom Jahresanfang die Statistik durcheinandergewirbelt. Das Lohnwachstum gegenüber dem Vorjahresmonat bremste von 4,4% im Januar auf 4,3% im Februar ab.

Für die Fed stehen nun vor allem die Inflationszahlen im Fokus, die am Dienstag (12.03.2024) für den Monat Februar gemeldet werden. Die Inflationsrate bewegt sich seit einigen Monaten im Zickzackkurz leicht oberhalb der Marke von 3%. Auch im Februar dürfte sich die „Headline-Rate“ kaum bewegt haben. Ein Absinken der Teuerungsrate wurde wahrscheinlich durch einen Anstieg der Energiepreise im Februar gegenüber Januar verhindert. Besser stehen dagegen die Chancen auf einen leichten Rückgang bei der Kerninflationsrate. Besonders die Kosten des Wohnens sollten langsamer steigen als bisher. Da sich die Kernrate aber noch auf einem erhöhten Niveau von deutlich über 3% bewegt, dürfte die Fed vorerst weiter im Abwarte-Modus bleiben. Leitzinssenkungen dürfte sie erst ab der Jahresmitte vornehmen.

-- Alexander Buhrow

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)