Kredite für Gewerbeimmobilien derzeit nur für einzelne Pfandbrief Emittenten ein Problem

Die aktuelle Entwicklung am Gewerbeimmobilienmarkt lässt auch den Pfandbriefmarkt nicht unberührt und hat bei einigen Banken zu einer volatilen Entwicklung der Risikoaufschläge geführt.

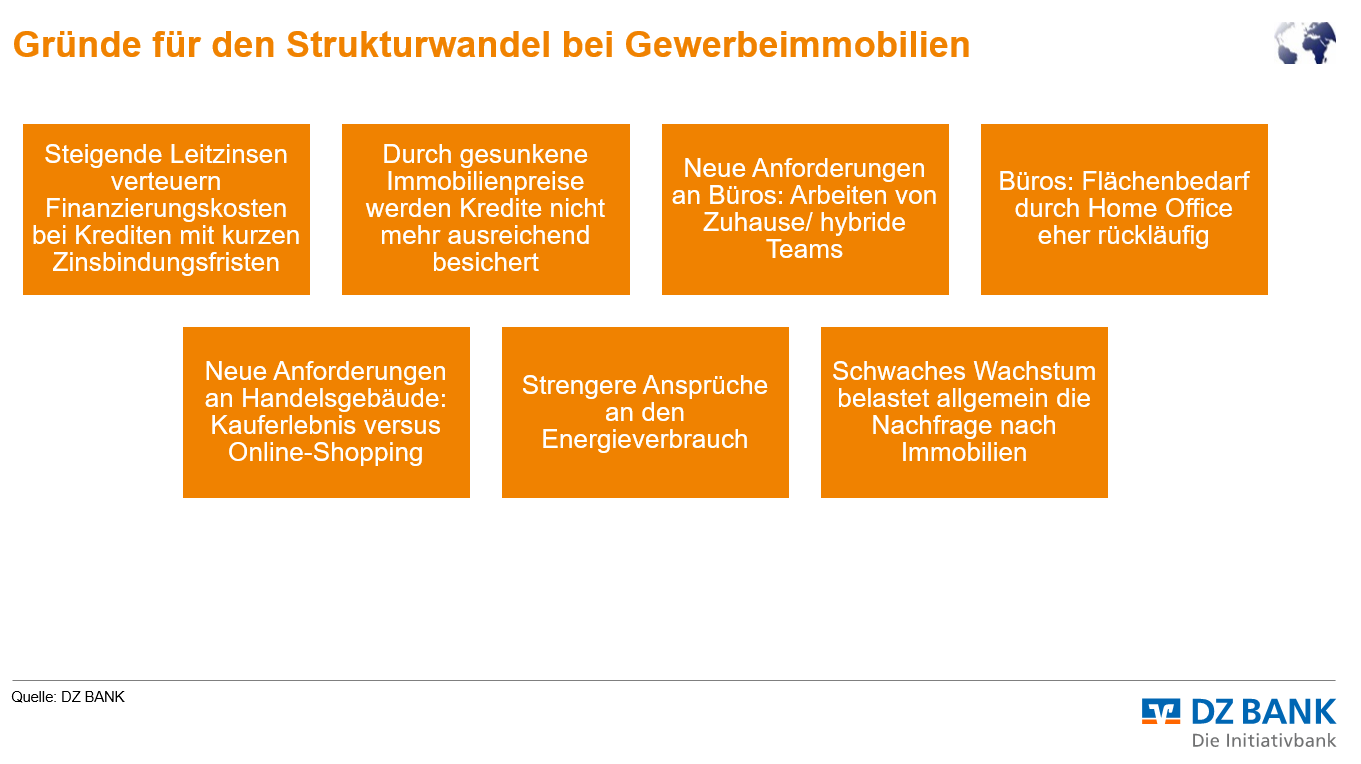

Der gewerbliche Immobilienmarkt befindet sich derzeit in vielen Ländern in einem Strukturwandel. Durch den Trend zum Arbeiten von Zuhause verändern sich die Anforderungen an Büroflächen, die deren Nachfrage negativ beeinflusst. Gleichzeitig stehen Handelsgebäude durch Online-Shopping schon seit Jahren unter Druck. Dies belegen auch die neuen Zahlen des Verbands deutscher Pfandbriefbanken (vdp, siehe hier). Während der Rückgang bei den deutschen Wohnimmobilienpreisen zum vierten Quartal 2023 gegenüber dem Vorjahresquartal bei 6,1% liegt, sind die Gewerbeimmobilienpreise im Vergleich zum Vorjahresquartal um 12,1% gesunken.

Diese Entwicklungen haben auch Auswirkungen auf den Markt für gedeckte Bankanleihen (Covered Bonds). Bei Hypotheken Covered Bonds sind weltweit gesehen zwar in der Regel Wohnimmobilien als Sicherheit in der Deckungsmasse enthalten. Es gibt aber auch Covered Bonds, die durch gewerbliche Immobilienfinanzierungen (CRE-Exposure) besichert sind. Neben Deutschland finden sich auch in Österreich und in abgeschwächter Form in Spanien Covered Bond Programme, die ein hohes CRE-Exposure in der Deckungsmasse aufweisen. Bei deutschen gewerblichen Spezialfinanzierern sind die CRE-Anteile in der Deckungsmasse sogar nahe 100%. Außerdem weisen sie einen nennenswerten Bestand an internationalen Krediten auf (inklusive CRE-Exposure in den USA). Aufgrund der rückläufigen Immobilienbewertungen werden Deckungsmassen mit CRE-Exposure – insbesondere in den USA belegenes CRE-Exposure – von Investoren derzeit kritisch gesehen.

Die Risikoaufschläge der Pfandbriefe (gesetzlich geschützter Markenname für Covered Bonds aus Deutschland) einiger Spezialfinanzierer haben sich vor diesem Hintergrund in den vergangenen Wochen ausgeweitet. Die höhere Spreadvolatilität griff bislang allerdings nicht auf andere deutsche Pfandbriefbanken oder Emittenten aus anderen Ländern über. Es scheint außerdem, dass „alleinstehende“ Banken, die nicht in einen großen Finanzverbund eingebettet sind, und über ein (stark) spezialisiertes Geschäftsmodell verfügen, von Investoren im derzeitigen Marktumfeld zusätzlich kritisch gesehen werden. Negative Schlagzeilen aus dem CRE Markt könnten in der nächsten Zeit für weitere Spreadvolatilität im Pfandbriefmarkt sorgen. Weitere Informationen zu diesem Thema finden Sie in der DZ BANK Studie „CRE-Exposure derzeit nur für einzelne Emittenten ein Problem“ vom 14. Februar 2024.

-- Thorsten Euler, Jörg Homey, Verena Kaiser

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)