Der DAX ist nicht Deutschland, aber ein Inflationsgewinner

Um beim DAX die Divergenz zwischen Kursentwicklung und dem deutschen Wirtschaftsumfeld verstehen zu können, muss man die wahren Einnahmequellen der Unternehmen kennen.

Der DAX liebäugelt erneut mit seinem Allzeithoch und unserer Meinung nach sollte es noch weiter nach oben gehen, bis auf 18.200 Zähler zum Jahresende 2024. Gleichzeitig läuft konjunkturell es in Deutschland nicht unbedingt rosig, Rezession. Rekorde bei Aktien trotz Wirtschaftskrise, wie passt das zusammen?

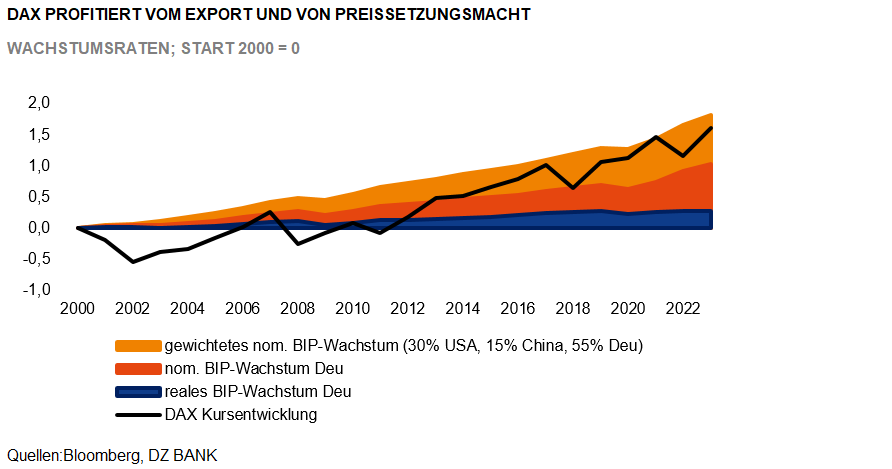

Die Kritik, dass der DAX-Stand nicht zum deutschen Wirtschaftsumfeld passt, ist gerechtfertigt, denn beim DAX handelt es sich um große und global agierende Unternehmen, bei denen man strikt zwischen Heimatstandort und Endkundenmarkt unterscheiden muss . Rund 30% der Umsätze der Mitgliedsunternehmen kommen aus den USA und dort entwickelt sich die Wirtschaft sehr robust. Ungefähr 15% der Umsätze kommen aus China, z.B. wird jedes dritte deutsche Auto dort verkauft. Jetzt ist es richtig, dass es in der chinesischen Wirtschaft nicht so rund läuft wie erwartet. Aber die Nachfrage nach hochpreisigen Produkten durch die kaufkräftige Mittel- und Oberschicht bleibt robust. Das unterstützt beispielsweise die deutschen Premium-Automobilhersteller.

Aufgrund ihrer Größe und Marktanteile haben diese Unternehmen echte Preissetzungsmacht, d.h. sie nehmen die hohen Preise ein, die wir jeden Tag bezahlen müssen. Sie können daher sogar bei rückläufigen Absatzmengen noch Rekordgewinne erzielen. Und genau das ist in den vergangenen drei Jahren geschehen. Das Gewinnwachstum je Aktie der DAX-Unternehmen lag in 2022 im Schnitt bei 19%, in 2023 sollte es final bei 0% - 1% liegen. Kurzum, das sind die deutschen Inflationsgewinner.

Daneben liegt trotz Jahresendrally das Investorenvertrauen in den DAX immer noch am Boden. Das erkennt man an der DAX-Bewertung, z.B. dem KGV, welches immer noch unter dem historischen Durchschnitt auf einem Niveau liegt, das in den vergangenen 20 Jahren nur bei existenziellen Wirtschaftskrisen zu sehen war wie bei Corona, dem Brexit oder der Eurokrise. Genau hier sehen wir Nachholbedarf bzw. Kurspotenzial, sobald sich die immer noch negative Nachrichtenlage bessert. In 2024 erwarten wir in Deutschland bereits wieder ein leichtes Anziehen des Wirtschaftswachstums von +0,5%.

-- Sven Streibel

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (34)

- Creditmärkte (57)

- Deutschland (135)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (293)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (53)

- Sonstige Länder (55)

- USA (113)