Private Immobilienkredite in Deutschland: Steigende Nachfrage erwartet

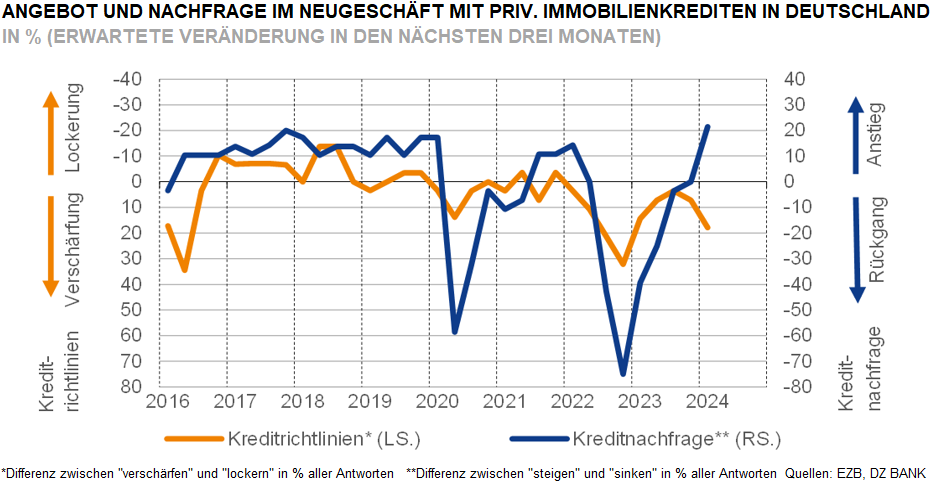

Durch den schnellen und kräftigen Zinsanstieg war das Neugeschäft mit privaten Immobilienkrediten im zweiten Halbjahr 2022 massiv eingebrochen, ohne dass im letzten Jahr eine spürbare Erholung zu erkennen war. Jetzt erwarten die Banken erstmals wieder eine steigende Kreditnachfrage in diesem Segment.

Das geht aus der aktuellen Befragung der Banken in Deutschland durch die EZB (Bank Lending Survey) hervor. Hielten sich in der Befragung vom Oktober letzten Jahres noch Optimisten und Pessimisten die Waage, rechnet jetzt in der aktuellen Befragung vom Januar eine große Mehrheit der Banken mit einer steigenden Immobilien-Kreditnachfrage der privaten Haushalte in den nächsten drei Monaten. Dass die Banken ähnlich optimistisch waren, liegt inzwischen fast zehn Jahre zurück. Mit verantwortlich für den erwarteten Nachfrageanstieg dürften leicht gesunkene Immobilienpreise und wieder etwas niedrigere Kreditzinsen sein. Beides verbessert die Erschwinglichkeit von Wohneigentum.

Allerdings plant eine wachsende Mehrheit der befragten Banken Verschärfungen ihrer Kreditvergaberichtlinien in allen Segmenten des Kreditgeschäfts. Dafür sind vor allem geänderte aufsichtliche und regulatorische Rahmenbedingungen verantwortlich. Für die in Deutschland national beaufsichtigten Banken ist das insbesondere die Umsetzung der 7. MaRisk-Novelle, die seit dem 1. Januar 2024 die verpflichtende Einhaltung zusätzlicher und zum Teil strengerer Vorgaben für die Kreditvergabe und -überwachung vorsieht. Dazu gehören Vorgaben zum Thema Nachhaltigkeit. Für die von der EZB beaufsichtigten Banken gibt es ähnliche Regeln. Die Anforderungen an die Bonität der Kreditnehmer werden dadurch aber grundsätzlich nicht heraufgesetzt, sodass die bessere Erschwinglichkeit auch Wirkung zeigen dürfte.

Mit einem dynamischen Neugeschäft mit privaten Immobilienkrediten ist also nicht gleich zu rechnen. Jedoch signalisiert der erwartete Anstieg der Kreditnachfrage, dass sich die Märkte in Richtung Gleichgewicht bewegen. Wohnungen und Häuser werden allmählich wieder erschwinglicher und das Immobilien-Finanzierungsvolumen der Banken dürfte zunehmen. Die Richtung stimmt, aber die Erholung des Neugeschäfts mit Wohnungsbaufinanzierungen braucht Zeit.

-- Michael Stappel

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (34)

- Creditmärkte (57)

- Deutschland (135)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (293)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (53)

- Sonstige Länder (55)

- USA (113)