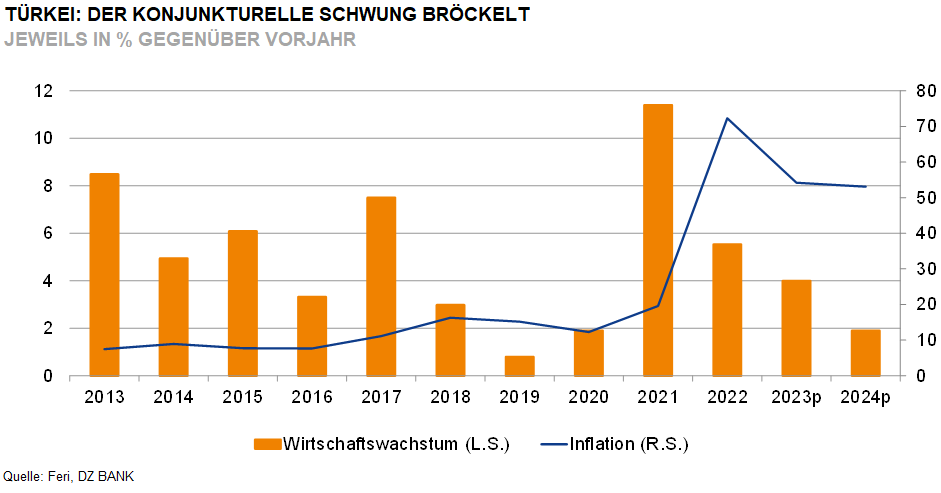

Türkei: Nur müdes Wachstum in Q3

Im dritten Quartal lag die Wirtschaftsleistung zwar um kräftige 5,9% über der des Vorjahresquartals. Im Vergleich zu Q2 wurde jedoch nur ein Plus von 0,3% erwirtschaftet. Auf dem Ausblick lastet die immer noch außergewöhnlich hohe Inflation und das erhöhte Zinsniveau.

Die türkische Wirtschaft dürfte in diesem Jahr um rund 4% wachsen. Dies ist zwar eine sichtbare Verlangsamung gegenüber 2022 als das Bruttoinlandsprodukt (BIP) um 5,6% gesteigert werden konnte. In Anbetracht der Belastungen durch die hohe Inflation und durch das in den letzten Monaten ebenfalls deutlich erhöhte Zinsniveau ist das für das zu Ende gehende Jahr jedoch ein recht erfreuliches Ergebnis. Allerdings verbergen sich hinter den Q3-Daten für das BIP durchaus Bremseffekte durch das konjunkturbelastende Umfeld. Im laufenden und im kommenden Quartal dürften noch stärkere Auswirkungen sichtbar werden. Es ist fraglich, ob das Land eine leichte Rezession umschiffen kann, da zuletzt der private Konsum bröckelte. Andererseits wuchsen im dritten Quartal trotz des hohen Zinsniveaus die privaten Investitionen kräftig und auch die Exporte konnten gesteigert werden.

Für eine Verlangsamung am aktuellen Rand sprechen schwache Zahlen aus dem industriellen Sektor und vom Einzelhandel. So sank im September die Industrieproduktion das dritte Mal in Folge gegenüber dem Vormonat. Darüber hinaus hat sich das Industrieklima eingetrübt und spricht deshalb vorerst gegen eine sichtbare Erholung.

Zudem werden die Einzelhändler wohl noch stärker zu spüren bekommen, dass die Kaufbereitschaft der privaten Haushalte in Anbetracht der langanhaltend hohen Inflation schwindet. Zwar ging es zuletzt bei der Stimmung der Verbraucher etwas aufwärts, dennoch notierte das Stimmungsbarometer des Statistikamtes im November auf niedrigem Niveau. Verantwortlich für die leichte Aufhellung könnte der zuletzt verlangsamte Anstieg der Verbraucherpreise gegenüber dem Vormonat gewesen sein. Trotzdem lag die Inflationsrate im Oktober bei stattlichen 61,4%. Auf eine spürbare Entspannung bei der Inflation müssen die privaten Haushalte wohl bis Mitte des nächsten Jahres warten. Deshalb dürfte 2024 die Inflationsrate im Jahresdurchschnitt bei rund 53% liegen und damit nur unmerklich hinter der von diesem Jahr zurückbleiben.

-- Dr. Christine Schäfer

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (34)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (294)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (53)

- Sonstige Länder (55)

- USA (113)