Balanceakt der Bank von Japan geht weiter – wichtige Weiche für geldpolitischen Exit gestellt

Die Bank von Japan hat heute eine Anpassung ihrer YCC-Politik zur Zinskurvensteuerung vorgenommen. Faktisch gesteht sie der zehnjährigen JGB-Rendite künftig deutlich mehr Aufwärtsspielraum zu; offiziell wird dies allerdings durch (gewohnt) nebulöse Umschreibungen verwässert. Für uns sind die Tage der YCC-Zinskurvenpolitik gezählt. Der Startschuss zur geldpolitischen Normalisierung ist längst gefallen, auch wenn die Finanzmärkte vor dieser neuen Realität derzeit noch die Augen verschließen.

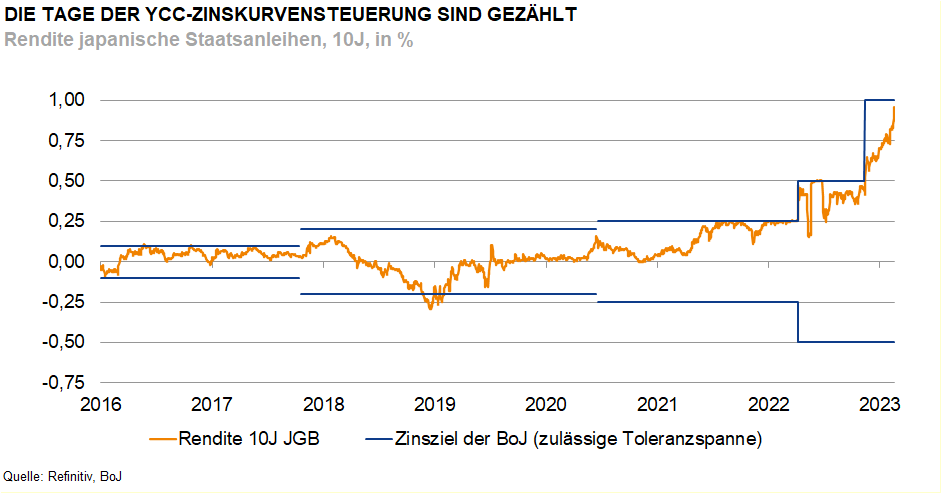

Die Bank von Japan mag verbal bemüht ist, den Eindruck eines Kurswechsels zu zerstreuen, und spricht nur von Flexibilisierung. Wir messen sie jedoch an ihren Taten und sehen (offenbar im Unterschied zum Markt) den Startschuss zur geldpolitischen Normalisierung gefallen. Es geht nicht um eine aggressive Straffung im Stil von EZB & Co, markiert aber für Japans Geldpolitik eine Zeitenwende. Mit der heutigen Entscheidung hat die BoJ ihrer YCC-Politik den Todesstoß versetzt - ein Zinsziel, das kein Ziel mehr hat, ist reine Makulatur. Für die JGB-Renditen ist der Grundstein zu einem langfristigen und marktbestimmten Anstieg gelegt. Der nächste Meilenstein wird die Abkehr von den negativen Leitzinsen (kurzfristige Policy Rate) sein, die wir für 2024 erwarten.

Hier die wichtigsten Details der Entscheidung:

- Der kurzfristige Leitzins („Policy Rate“) bleibt unverändert bei -0,10%, und das Renditeziel für zehnjährige Staatsanleihen soll „um“ 0,00% liegen.

- Die BoJ versichert, weiterhin an ihrer monetären Lockerung festhalten zu wollen. („The Bank will patiently continue with monetary easing under Yield Curve Control...”)

- Neu ist, dass die bisher strikte Obergrenze für die 10J-Rendite bei 1,00% nur noch als lockere Orientierungsgröße zu verstehen ist.

- Dieser Referenzwert wird weiterhin durch JGB-Käufe der BoJ beeinflusst. Statt durch tägliche und unlimitierte (!) Auktionen soll dies über umfangreiche, reaktionsfreudige („nimble“) Eingriffe erfolgen. Wichtig ist der Zusatz, dass der Markt die langfristigen Zinsen bestimmen soll. („… so that long-term interest rates will be formed smoothly in financial markets in response to future developments.“)

- Die Inflationsprojektion für das Fiskaljahr 2024 wurde von 1,9% auf 2,8% (CPI, J/J) angehoben - ein wichtiger Sinneswandel bei der Beurteilung des Preisdrucks. Für 2025 wird jedoch ein Rückgang auf 1,7% erwartet; die Zweitrundeneffekten werden also noch immer nicht als nachhaltig eingeschätzt.

-- Dorothea Huttanus

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (34)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (294)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (53)

- Sonstige Länder (55)

- USA (113)