EZB: Zinserhöhungszyklus hat seinen Höhepunkt erreicht

Währungshüter belassen Leitzinsen auf unverändertem Niveau. Restriktives Leitzinsniveau wird für längere Zeit Bestand haben.

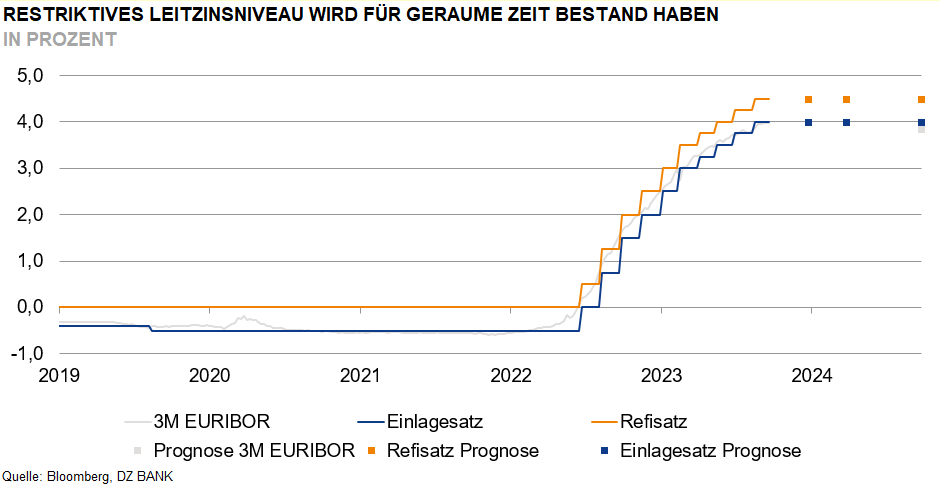

Die europäischen Währungshüter haben auf ihrer heutigen Sitzung keine weitere Straffung der Zinszügel beschlossen. Damit bleibt der Hauptrefinanzierungssatz bei 4,50% und der Einlagesatz bei 4%. Aus dem geldpolitischen Statement geht hervor, dass die Notenbanker den Kampf gegen die unerwünscht hohe Inflation noch nicht als gewonnen betrachten. Um sicherzustellen, dass das Inflationsziel mittelfristig wieder in greifbare Nähe rückt, halten es die EZB-Vertreter für notwendig, das restriktive Leitzinsniveau noch längere Zeit beizubehalten. Im Hinblick auf die Anleihekaufprogramme (APP / PEPP) hat die EZB keine Anpassungen vorgenommen. Die Forward Guidance für das PEPP, wonach die Reinvestitionen zumindest bis Ende 2024 fortgeführt werden, wurde bestätigt.

EZB hat Geopolitik und damit verbundene Inflationsrisiken im Blick

In ihren Ausführungen betonte EZB-Präsidentin Lagarde, dass die Konjunkturaussichten für den Euroraum mit Abwärtsrisiken behaftet seien, insbesondere angesichts der aktuellen geopolitischen Spannungen. Gleichzeitig stellten steigende Energiepreise einen Risikofaktor für die Inflationsaussichten dar. Die oberste Währungshüterin betonte, dass der geldpolitische Kurs in Abhängigkeit von der Datenlage angepasst werde. Grundsätzlich bleibe die Hintertür für eine weitere Zinserhöhung offen. Gleichzeitig betonte Lagarde, dass die bisherigen Erhöhungsschritte erst noch ihre volle Wirkung entfalten müssten. In diesem Zusammenhang verwies sie auf die rückläufige Kreditvergabe. Laut EZB-Präsidentin Lagarde wurde im Rahmen dieser Ratssitzung nicht über eine mögliche Anpassung des PEPP oder des Mindestreservesatzes gesprochen.

Handlungsoption zur Verminderung des Stimulus: Adjustierung des PEPP

Wir sehen uns in unserer Prognose bestätigt, dass der Höhepunkt des Zinserhöhungszyklus der EZB nunmehr erreicht ist. Zur weiteren Rückführung des geldpolitischen Stimulus dürfte perspektivisch das PEPP in den Fokus rücken. Eine zeitliche Verkürzung der PEPP-Forward Guidance halten wir weiterhin für wahrscheinlich. Angesichts des zuletzt zu beobachtenden Renditeanstiegs dürften die Notenbankverantwortlichen diese Entscheidung nicht aufgehoben, sondern nur noch etwas aufgeschoben haben.

-- Christian Reicherter

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (34)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (294)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (53)

- Sonstige Länder (55)

- USA (113)