EZB-Preview: Hochpunkt im Erhöhungszyklus rückt näher

Die Ausführungen der Notenbank-Oberen deuten auf eine Fortführung des Zinserhöhungskurses hin. Wir erwarten einen Zinsschritt von 25 Basispunkten.

Die Teuerung im Euroraum ist zuletzt etwas niedriger ausgefallen als marktseitig erwartet. Mit 6,1% bewegt sich der Preisdruck aber nach wie vor signifikant oberhalb des EZB-Zielwertes. Vor diesem Hintergrund dürften die europäischen Währungshüter nach wie vor keine Entwarnung geben und eine weitere Straffung der Zinszügel beschließen. Zuletzt hatte Notenbankchefin Lagarde erklärt, man werde den Zinserhöhungszyklus so lange fortsetzen, bis man zuversichtlich genug sei, dass die Inflation auf einem guten Weg sei, in absehbarer Zeit wieder auf den Zielwert der EZB zurückzukehren. Unserer Ansicht nach werden die Notenbanker bei der anstehenden Ratssitzung die Zinszügel um weitere 25 Basispunkte straffen. Lagarde wird zudem wohl signalisieren, dass der Hochpunkt im Zinserhöhungszyklus noch nicht erreicht ist. Die Notenbank-Oberen dürften unserer Einschätzung nach vor der Sommerpause noch ein weiteres Mal die geldpolitischen Schrauben anziehen. Bei einem Leitzinsniveau von 3,75% (Einlagesatz) sollten die EZB-Vertreter dann pausieren, um die Wirkung der bisherigen Erhöhungsschritte abzuwarten. Die OIS-Forwards deuten darauf hin, dass die Marktakteure den Hochpunkt im Zinserhöhungszyklus auf dem selben Niveau verorten. Allerdings wird dieses den Markterwartungen zufolge erst nach der Sommerpause erreicht werden. Bemerkenswert ist zudem, dass mit Blick auf den Jahreswechsel erste Zinssenkungsfantasien auszumachen sind. Diesbezüglich sind wir allerdings skeptisch gestimmt. Vielmehr gehen wir davon aus, dass die EZB noch über einen längeren Zeitraum an einem restriktiven Leitzinsniveau festhalten wird.

So könnte sich der Teuerungsdruck im Euroraum als durchaus hartnäckig erweisen. Der Rückgang der Energiepreise wirkt zwar entlastend, doch dürfte die Entwicklung der Löhne dazu beitragen, dass der grundlegende Teuerungsdruck anhält. So drängen die Beschäftigten angesichts der hohen Inflationsraten in den vergangenen Monaten zumindest auf einen teilweisen Ausgleich dieses Kaufkraftverlustes. Dies spiegelt sich im merklichen Anstieg der ausgehandelten Tariflöhne wider. Diese sind im ersten Quartal auf 4,3% geklettert. In Anbetracht des engen Arbeitsmarktes ist von einem anhaltenden Lohndruck auszugehen, was wiederum den grundlegenden Inflationsdruck in der Eurozone stützen dürfte.

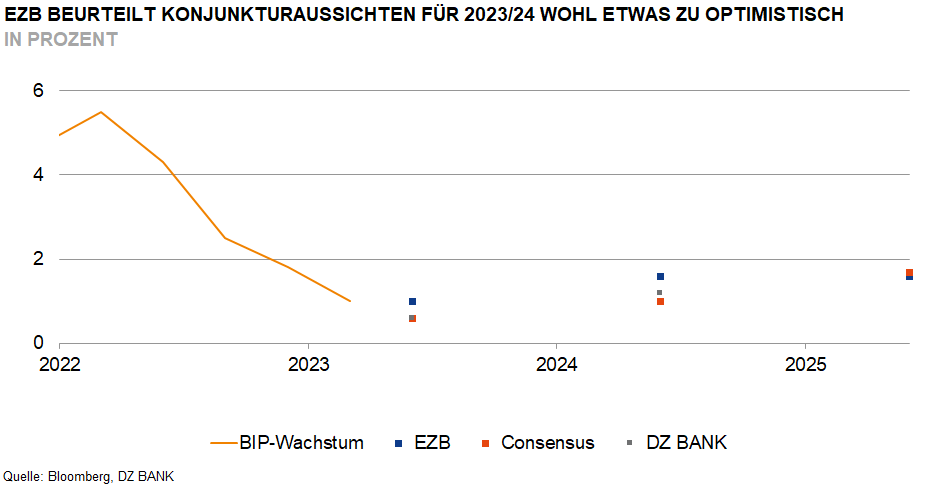

Im Zuge dieser Ratssitzung werden turnusgemäß die überarbeiteten Projektionen zur Konjunktur- und Inflationsentwicklung vorgestellt. Bislang gehen die EZB-Stabsmitarbeiter davon aus, dass die europäische Konjunktur nach einem schwachen Jahresauftakt zusehends an Schwung gewinnt. Die verhaltene Entwicklung der Stimmungsindikatoren (u.a. Einkaufsmanagerindex / DZ BANK Euro Indikator) deuten jedoch darauf hin, dass sich diese Einschätzung als zu optimistisch erweisen könnte.

-- Christian Reicherter

Kategorien

- Aktienmärkte (129)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (34)

- Creditmärkte (55)

- Deutschland (130)

- Devisenmärkte (31)

- Digital Assets (48)

- Eurozone (226)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (288)

- Nachhaltigkeit (60)

- Politik (113)

- Rentenmärkte (115)

- Rohstoffmärkte (51)

- Sonstige Länder (54)

- USA (112)