Bank Lending Survey: Verknappung der Bankkredite im Euroraum

Der schnelle Anstieg der Kreditzinsen und Verschärfungen von Kreditvergaberichtlinien machen sich zunehmend im Neugeschäft der Banken und in mangelndem Wachstum ihrer Kreditbestände bemerkbar. Vor allem der Einbruch im Bereich der privaten Immobilienkredite belastet die Konjunktur.

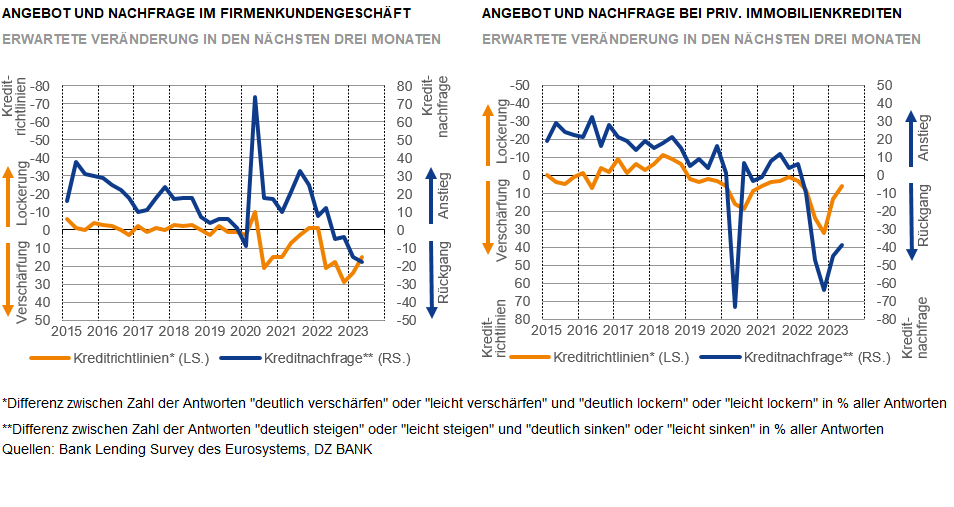

Wie aus der April-Befragung der Banken durch die EZB (Bank Lending Survey) hervorgeht, bleiben die Märkte für Bankkredite im Euroraum angespannt. Auch wenn der Anteil der Banken, die Verschärfungen ihrer Kreditrichtlinien in den nächsten Monaten planen, im Vergleich zur Januar-Befragung etwas zurückgegangen ist, bleiben die Kreditinstitute restriktiv. Außerdem erwarten die Banken mehrheitlich eine weiter schrumpfende Kreditnachfrage der Firmenkunden und bei den privaten Immobilienkrediten.

Dabei war in den zurückliegenden Monaten schon eine spürbare Wachstumsabschwächung der Kreditbestände im Euroraum zu beobachten. Das gilt für private Immobilienkredite und für Firmenkundenkredite, die im letzten Jahr durch Unterstützungskredite für die von der Energiekrise betroffenen Unternehmen noch stark gestiegen waren. Das abgebremste Kreditwachstum betrifft nicht nur den Euroraum insgesamt, sondern auch alle großen Mitgliedsstaaten. In Italien und Spanien stagnieren oder schrumpfen die Bestände bereits.

Neben Verschärfungen der Kreditvergaberichtlinien durch die Banken belastet auch der schnelle Zinsanstieg den Markt für Bankkredite. Vor allem das Neugeschäft mit privaten Wohnungsbaukrediten ist unter der Last höherer Zinsen eingebrochen. Lag der durchschnittliche Effektivzinssatz im Neugeschäft mit privaten Immobilienkrediten im Euroraum Anfang 2022 noch bei 1,3%, stieg er bis Februar 2023 auf über 3,5%. Die Vervielfachung der Zinsbelastung macht den Eigenheimerwerb für viele private Haushalte unerschwinglich. So wurde im Februar dieses Jahres knapp 40% weniger Volumen an neuen Immobilienkredite vergeben als ein Jahr zuvor. Unter den Finanzierungsengpässen leiden insbesondere die Wohnungsbauinvestitionen, die zudem mit spürbar höheren Baupreisen kämpfen. Eine schnelle Entspannung der Lage ist nicht absehbar. Die Belastung für die Konjunktur hält an.

-- Michael Stappel

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)