Norwegische Kronen: Ausblick freundlicher

Nachgebende Rohölpreise, eine hohe Inflation und Konjunktureintrübung belasten derzeit die Krone. Wir erwarten: anziehende Rohölpreise, eine weiterhin restriktive Geldpolitik sowie mittelfristig wieder nachgebende Inflationsraten. Norwegens Krone sollte ihren Abwärtstrend beenden und auf Sicht von zwölf Monaten gut 6% aufwerten.

Die norwegische Krone leidet derzeit unter einem Mix an Belastungsfaktoren: stark rückläufige Rohölpreisnotierungen, einer Wachstumsabschwächung bei hoher Inflation und einer Risikoaversion, die vor allem bei kleineren Währungsräumen, die nicht als sichere Währungshäfen gelten, zu einem Abgabedruck geführt hat.

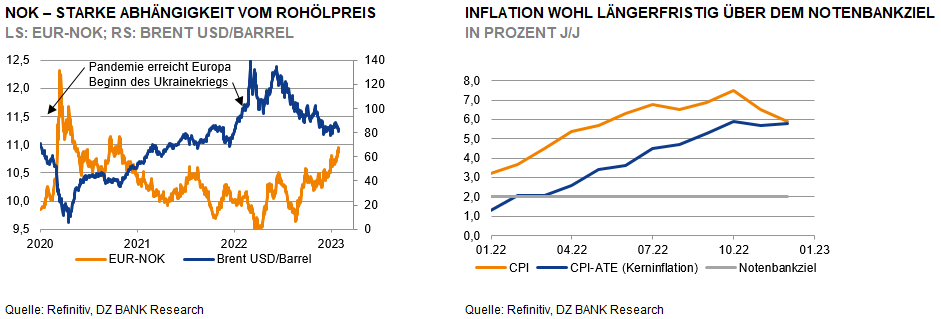

Für die Krone ist der Rohölpreis ein wichtiger Einflussfaktor. Die Krone war zu Beginn der Pandemie im Zuge des scharfen Rohölpreisverfalls einem stärkeren Abwertungsdruck ausgesetzt und benötigte gut ein Jahr, um wieder Vor-Pandemieniveaus zu erreichen. Mit Beginn des Ukrainekriegs vor knapp einem Jahr zogen die Rohölpreise der Sorte Brent bis auf rund 140 USD pro Barrel an und bescherten der Krone eine Aufwertung auf 9,45 EUR-NOK, auf Niveaus, die Norwegens Währung zuletzt vor gut dreieinhalb Jahren innehatte. Seit Juni letzten Jahres gaben die Rohölnotierungen im Zuge der weltweiten Konjunkturabschwächung wieder kontinuierlich nach – die Krone wertete seither gut 13% gegenüber dem Euro ab. Von einer Rückkehr der Rohölpreisnotierungen in Dimensionen von 140 USD/Barrel gehen wir zwar nicht aus, auf Sicht vom sechs bis zwölf Monaten halten wir Notierungen um 100 USD pro Barrel aber für wahrscheinlich.

Ein schwächeres Wachstum bei hoher Inflation belastet die Krone zusätzlich. Der deutliche Preisauftrieb und die Straffung der Geldpolitik dämpfen die Wachstumsdynamik bereits merklich. Die norwegische Wirtschaft bleibt in diesem Jahr wohl deutlich hinter den starken Wachstumsraten der Vorjahre zurück, dürfte aber mit plus 1,7% beim BIP eine Rezession vermeiden können. Auch vor dem Hintergrund eines leergefegten Arbeitsmarktes, die Arbeitslosenrate liegt bei 1,6%, erreichte Norwegens Inflation im Oktober mit 7,5% im Jahresvergleich einen neuen Rekord. Bis zum Dezember verlangsamte sich der Preisauftrieb auf 5,9% (J/J). Die Kerninflationsrate (CPI-ATE), die zentrale Zielgröße für die Zentralbank, ist im Dezember auf 5,8% im Jahresvergleich angestiegen. Das operative geldpolitische Ziel der Norges Bank von „annähernd 2% jährlicher Verbraucherpreisinflation im Laufe der Zeit“ ist vorerst nicht zu erreichen. Die Notenbank selbst geht in diesem und im kommenden Jahr von einer Kerninflationsrate von 5,2% (J/J) und 3,6% (J/J) aus und erst 2025 dürfte sich der Preisauftrieb mit 2,7% (J/J) allmählich dem Notenbankziel annähern. Beim Leitzinsentscheid im Januar wurde die Policy Rate zwar unverändert bei 2,75% belassen, eine weitere Anhebung aber in Aussicht gestellt. Wir gehen davon aus, dass der Leitzins am 23. März erneut um 25 Basispunkte angehoben wird und vorerst auf diesem Niveau verbleibt.

Die Krone sollte von künftig wieder höheren Rohölpreisen, der noch weiterhin restriktiven Ausrichtung der Norges Bank sowie mittelfristig wieder nachgebenden Inflationsraten profitieren können. Auf Basis des Preisniveauverhältnisses Norwegens zum Euro-Währungsraum (Kaufkraftparität) ermittelt sich eine Unterbewertung der Krone von gut 13%. Wir gehen auf Jahresfrist von einer Aufwertung zum Euro von gut 6% auf die Marke von 10,30 EUR-NOK aus.

-- Hartmut Preiß

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (138)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (234)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (30)

- Konjunktur (298)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)