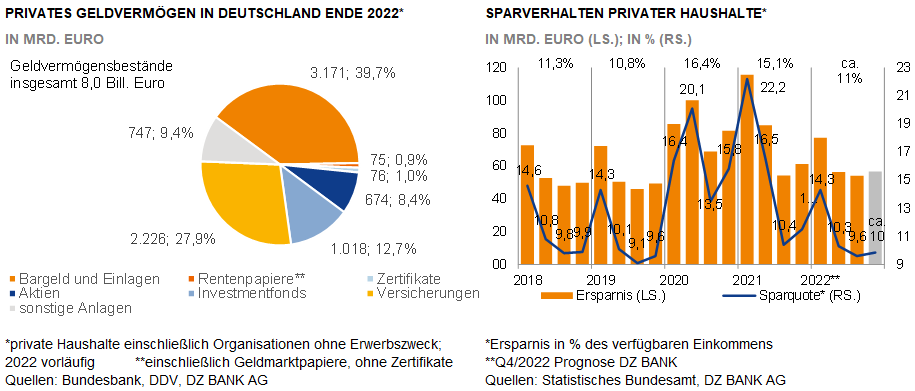

Private Haushalte: Schwacher Geldvermögenszuwachs im schwierigen Anlagejahr 2022

Nach unseren vorläufigen Berechnungen wuchs das private Geldvermögen in Deutschland 2022 um knapp 2% auf fast 8 Bill. Euro, obwohl teils erhebliche Aktienkursverluste zu verkraften waren. Zwar stiegen die Zinsen bei Neuanlagen kräftig an, allerdings schlägt sich das erst nach und nach in den Geldvermögensbeständen nieder, wenn Mittel neu investiert werden. Den entscheidenden Wachstumsbeitrag lieferte 2022 daher die Ersparnis der privaten Haushalte. Nur so konnte ein Abschmelzen des Geldvermögens verhindert werden.

Lag die private Sparquote im ersten Quartal 2022 noch exakt auf gleicher Höhe wie im ersten Quartal des Jahres 2019, dem letzten Vor-Corona-Jahr, fiel sie in den beiden nachfolgenden Quartalen höher aus. Und auch im Schlussquartal, das unter dem Eindruck eines historischen Einbruchs der Konsumentenstimmung steht, ist mit stärkeren Sparbemühungen der privaten Haushalte als Ende 2019 zu rechnen. Der für die Zeit im Anschluss an die Corona-Krise erhoffte kräftige Post-Corona-Konsum, mit dem die privaten Haushalte ihre Entbehrungen während der Pandemie nachholen, fällt also erst einmal flach. Obwohl es den privaten Haushalten angesichts hoher Energie- und Nahrungsmittelpreise schwerer fällt zu sparen, dürfte die Sparquote im Jahr 2022 mit insgesamt gut 11% etwas höher ausgefallen sein als 2019. Im angebrochenen neuen Jahr 2023, das voraussichtlich in der Rezession startet, ist gar mit einem absolut rückläufigen privaten Verbrauch und einer insgesamt weiter steigenden Sparquote zu rechnen.

Mit der voraussichtlich im Frühjahr einsetzenden wirtschaftlichen Erholung und dem allmählichen Abklingen der energiepreisgetriebenen Inflation hellen sich die Perspektiven später aber wieder auf. Das dürfte sich positiv an den Aktienbörsen niederschlagen und den Vermögenszuwachs unterstützen, ohne dass die Sparbemühungen der Haushalte nachlassen. Hinzu kommen die tendenziell weiter steigenden Zinsen, die durch Neuanlagen einen wachsenden Anteil der Geldvermögensbestände betreffen. Das sollte das Geldvermögen 2023 wieder spürbar kräftiger wachsen lassen.

-- Michael Stappel

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)