Automobilhersteller: Schlechte Sicht, aber volle Tanks

Ein für den Autosektor volatiles, aber dennoch robustes 2022 neigt sich dem Ende zu. Das kommende Jahr wird vor allem konjunkturell herausfordernd. Volle Auftragsbücher sind jedoch ein wertvolles Polster.

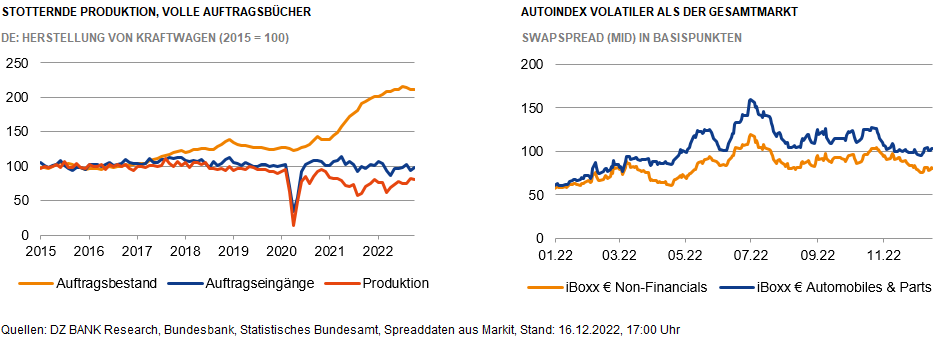

Der Automobilsektor präsentierte sich 2022 trotz zahlreicher Unwägbarkeiten operativ in solider Verfassung. Ein weiterhin ausgeprägter Halbleitermangel sowie ein nochmals verschärfter Lieferkettenstress im Zuge des Ukrainekrieges belasteten die Produktion zwar zeitweise schwer. Das reduzierte Angebot traf allerdings auf eine hohe aufgestaute Nachfrage, was wiederum stark anziehende Absatzpreise bedingte. In Kombination mit günstigen Mixeffekten konnten die meisten Hersteller die negativen Volumeneinflüsse klar überkompensieren und somit ein üppiges Wachstum verbuchen. Auch der Margenentwicklung waren die Preiskapriolen zuträglich. Allerdings konnten die teilweise hohen Margen angesichts einer steigenden Inflation bei den Beschaffungskosten zuletzt nicht immer gehalten werden.

Mit Blick auf 2023 erschwert insbesondere das ungewisse Ausmaß des Konjunkturabschwungs die Sicht. Bevor sich im weiteren Jahresverlauf ein moderater Aufwärtstrend einstellen dürfte, steht zunächst ein äußerst holpriger Start zu erwarten. Allerdings verfügen die Automobilhersteller dank der prall gefüllten Auftragsbücher derzeit über „volle Tanks“. Diese dürften die Fahrzeugauslieferungen über die Konjunkturschwäche hinwegtragen. Der Lieferkettenstress sollte tendenziell abnehmen und eine anziehende Produktion bedingen. Für den weltweiten Absatz ist insgesamt von einer leichten Erholung auszugehen, das 2019er Niveau scheint aber noch in weiter Ferne. Ein steigendes Fahrzeugangebot spricht für wieder sinkende Fahrzeugpreise. Allerdings sollte ein diszipliniertes Bestandsmanagement für einen „kontrollierten“ Rückgang sorgen. Kostenseitig sind unseres Erachtens in Summe zumindest keine höheren Belastungen zu erwarten.

Das Spreadlevel des Subindex für Automobilanleihen präsentierte sich 2022 im Vergleich zum Gesamtmarkt überwiegend erhöht. Insbesondere mit dem Beginn des Ukrainekrieges war eine deutliche Underperformance zu beobachten. Nachdem sich die Risikoprämien bis Mitte November wieder angenähert hatten, war zuletzt erneut eine steigende Spreaddifferenz zu beobachten. Hier dürfte sich vor allem die konjunkturelle Skepsis der Marktteilnehmer widerspiegeln.

--- Markus Roß

Kategorien

- Aktienmärkte (80)

- Asset Allocation (0)

- Banken / Regulierung (22)

- China (36)

- Creditmärkte (49)

- Deutschland (118)

- Devisenmärkte (37)

- Digitalwährungen (33)

- Eurozone (182)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (21)

- Konjunktur (272)

- Nachhaltigkeit (48)

- Politik (74)

- Rentenmärkte (119)

- Rohstoffmärkte (21)

- Sonstige Länder (68)

- USA (111)