Wachstumsabschwächung im Markt für Bankkredite in Deutschland

Vor dem Hintergrund von Energiekrise, hoher Inflation und einer kommenden Rezession unterliegen die Märkte für Bankkredite in Deutschland gerade einer deutlichen Wandlung.

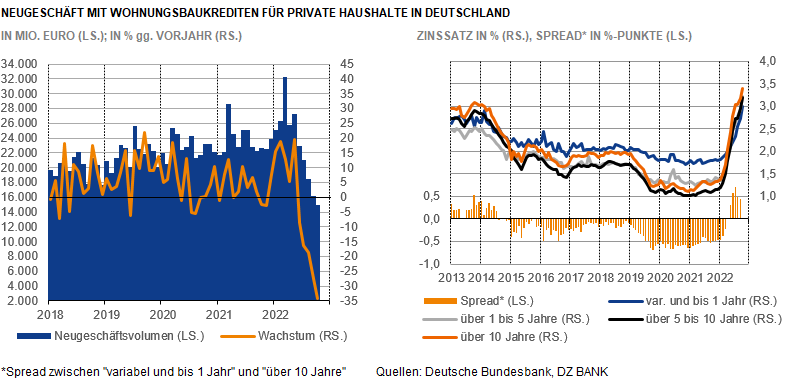

So ist im Firmenkreditgeschäft aktuell eine kräftige Wachstumsbeschleunigung zu beobachten. Dabei spielen Finanzierungen für Gasersatzbeschaffungen, kurzfristige Liquiditätsanforderungen im Energiehandel oder die Befüllung von Gasspeichern eine wichtige Rolle. Hinzu kommen vor allem kurz- bis mittelfristige Kredite für Maßnahmen der Energieeinsparung und Kostensenkung oder zur Überbrückung eines energiekrisenbedingten Nachfragerückgangs. Insgesamt wuchsen die Bestände der Bankkredite an Unternehmen von Ende Q3/2021 bis Ende Q3/2022 um beachtliche 13,6%. Dagegen ist das Neugeschäft mit privaten Immobilienkrediten in den letzten Monaten stark zurückgegangen und hat für eine Wachstumsabschwächung im Markt für Kredite an private Haushalte gesorgt. Die Bestände an Krediten für diese Kundengruppe stiegen noch um 5,3%.

Den durch Krise und Rezession wachsenden Risiken begegnen die Banken mit Verschärfungen ihrer Kreditrichtlinien nicht nur für Firmenkunden, sondern auch für private Haushalte. Gleichzeitig verteuern die gestiegenen Zinsen den Immobilienerwerb. Lag der durchschnittliche Effektivzinssatz im Neugeschäft mit privaten Wohnungsbaukrediten im Oktober 2021 noch bei 1,32%, wurden dieses Jahr im Oktober Kreditzinsen von 3,31% vereinbart. Der Anstieg der Zinsbelastung bei neuen Krediten in nur 12 Monaten auf das Zweieinhalbfache erschwert den Immobilienerwerb für private Haushalte enorm. Darunter leidet nicht nur der Wohnungsbau, der zudem mit spürbar höheren Baupreisen und Materialmangel kämpft, sondern auch die Nachfrage nach Immobilienkrediten. Das Wachstum der Kreditbestände in diesem Marktsegment dürfte sich in den kommenden Monaten daher weiter verlangsamen. Auch im Firmenkundenkreditgeschäft, das aktuell krisenbedingt kräftig wächst, stehen die Zeichen mittelfristig auf Wachstumsabschwächung.

-- Michael Stappel und Dr. Claus Niegsch

Kategorien

- Aktienmärkte (95)

- Asset Allocation (2)

- Banken / Regulierung (24)

- China (40)

- Creditmärkte (56)

- Deutschland (125)

- Devisenmärkte (39)

- Digitalwährungen (39)

- Eurozone (200)

- Geldpolitik (EZB/Fed) (96)

- Immobilienmärkte (24)

- Konjunktur (299)

- Nachhaltigkeit (51)

- Politik (80)

- Rentenmärkte (127)

- Rohstoffmärkte (26)

- Sonstige Länder (72)

- USA (122)