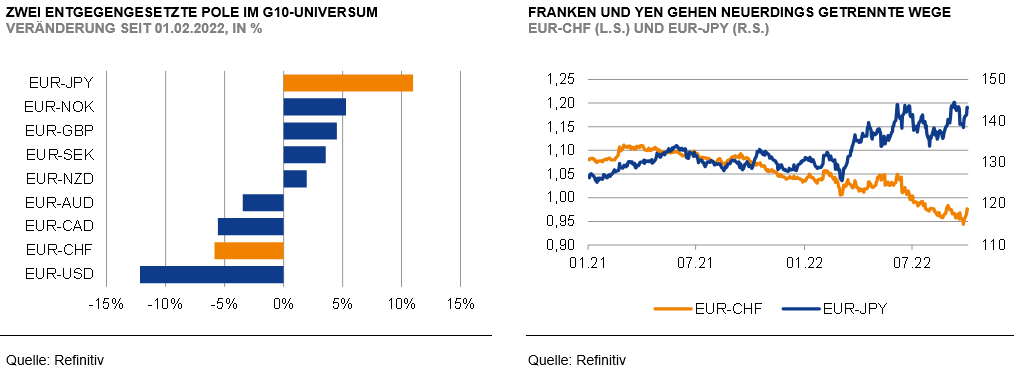

Das Ende einer langjährigen Freundschaft – CHF & JPY gehen getrennte Wege

Zu den wenigen zuverlässigen Konstanten, die es während der diversen Turbulenzen der Jahre gab, zählte der enge Gleichlauf von Schweizer Franken und japanischem Yen. Inzwischen nehmen die beiden Währungen stattdessen die entgegengesetzten Pole im FX-Universum ein. Die Motive hierfür sind tiefgründiger als nur das markante Auseinanderdriften der Zinsdifferenz.

Über viele Jahre, wenn nicht gar Jahrzehnte, waren die Schicksale von Schweizer Franken und japanischem Yen denkbar eng miteinander verknüpft. Als Niedrigzinswährungen mit Safe-Haven-Rolle war die Korrelation zwischen den beiden annähernd perfekt: begehrt in schlechten Zeiten, unbeliebt in guten Zeiten. Davon kann im Jahr 2022 ganz sicher nicht mehr die Rede sein. Während der Franken eine der wenigen G10-Währungen ist, die dem übermächtigen US-Dollar zumindest halbwegs Paroli bieten kann, ist der Yen das abgeschlagene Schlusslicht. Am Aufwertungsdruck des Franken und der anhaltenden Schwäche des Yen können wir perfekt den Paradigmenwechsel beobachten, der die Devisenmärkte im laufenden Jahr prägt.

Am offensichtlichsten ist dabei natürlich der weltweite Wettlauf in Richtung höherer Leitzinsen. Während die Schweizer Nationalbank (SNB) auf den globalen Exit-Zug aufgesprungen ist, verweigert sich die Bank von Japan (BoJ) jeglichen Ambitionen einer geldpolitischen Normalisierung und ist die letzte Zentralbank weltweit, die noch regelmäßig Anleihen erwirbt, um ein ultra-expansives Umfeld zu garantieren.

Die Inflationsdynamik hat aber auch zu einem neuen Selbstverständnis von Währungspolitik geführt. Für lange Zeit hatten sowohl die Schweiz als auch Japan alles darangesetzt, eine übermäßige Aufwertung ihrer Währungen zu verhindern oder zumindest zu bremsen, um die heimische Exportwirtschaft zu schützen. Inzwischen hat die SNB (und nicht nur sie) eine 180-Grad-Wende vollzogen und begrüßt die Stärke der eigenen Währung sogar explizit als hilfreich im Kampf gegen die (importierte) Inflation. Dieses strukturelle Umdenken hat nachhaltige Folgen und dürfte länger wirken als „nur“ die ein oder andere Leitzinserhöhung, die -je nach Konjunkturentwicklung- auch schnell wieder zurückgenommen werden könnte. Dagegen verzichtet die Bank von Japan nicht nur darauf, etwas gegen den rasanten Yen-Verfall zu unternehmen, sie beschleunigt ihn sogar aktiv, indem sie auf die Vorteile höherer Importpreise im Kampf gegen die Deflations-Mentalität verweist. Während die SNB der anziehenden Teuerung energisch und frühzeitig entgegentritt, ist ein solches Überschießen der Preise auf japanischer Seite geradezu erwünscht und für die BoJ ein legitimes Instrument, um die tief verwurzelten Niedriginflationserwartungen in der Bevölkerung aufzubrechen.

Während der Franken sich der vollumfänglichen Unterstützung seiner Notenbank sicher sein kann, legt die Bank von Japan dem Yen sogar noch gezielt Steine in den Weg. Diese Diskrepanz im währungspolitischen Selbstverständnis geht weit über das hinaus, was bloße Zinsunterschiede auslösen, und ist der Schlüssel zur unterschiedlichen Entwicklung der früher so ähnlichen Devisen.

-- Dorothea Huttanus

Kategorien

- Aktienmärkte (95)

- Asset Allocation (2)

- Banken / Regulierung (24)

- China (40)

- Creditmärkte (56)

- Deutschland (125)

- Devisenmärkte (39)

- Digitalwährungen (39)

- Eurozone (200)

- Geldpolitik (EZB/Fed) (96)

- Immobilienmärkte (24)

- Konjunktur (299)

- Nachhaltigkeit (51)

- Politik (80)

- Rentenmärkte (127)

- Rohstoffmärkte (26)

- Sonstige Länder (72)

- USA (122)