Zinsprognose: Herausforderndes Umfeld

Die Rentenmärkte befinden sich im Spannungsfeld von Inflations- und Rezessionsängsten. Diese schwierige Gemengelage dürfte auch in den kommenden Monaten die Märkte in Atem halten und für erhöhte Volatilität sorgen.

Die Rentenmärkte sind derzeit kräftig in Bewegung. Mit jeder Veröffentlichung einer höher als erwartet ausgefallenen Inflationsrate steigen die Renditen an und die Zinserhöhungserwartungen an die Notenbanken werden deutlich nach oben revidiert. Gehen die Währungshüter auf den Druck des Marktes ein und erhöhen die Leitzinsen oder kündigen zumindest eine weniger expansive Geldpolitik an, werden dann jedoch Rezessionsängste an den Märkten gespielt. In der Folge sinken die Renditen erneut und auch die Zinserhöhungsfantasie lässt nach.

Wir lassen unsere Zinsprognose unverändert, erwarten aber für die kommenden Monate ein sehr volatiles Marktgeschehen. Letztlich ist es nicht nur ein Abwägen zwischen Inflation und Rezession. So bestehen Befürchtungen, dass beide Übel zusammen auftreten und die Märkte arg belasten könnten. Diese Vermutung ist zwar von einem möglichen Gaslieferstopp Russlands unabhängig. Die Möglichkeit, dass die Energieversorgung in Europa und insbesondere in Deutschland ins Stocken gerät, lässt dieses Sorgenrad aber schneller drehen. Sollte sich in den kommenden Wochen herausstellen, dass Russland die Gaslieferungen in den Westen dauerhaft unterbricht, dürfte eine Rezession unvermeidbar sein. Gleichzeitig werden die Inflationsraten hoch bleiben. Der lang ersehnte Rückgang der Preissteigerungsraten, der sich durch Basiseffekte eigentlich unweigerlich einstellen sollte, würde auf sich warten lassen.

In einem Umfeld hoher Inflation und eines schwachen Wachstums oder gar einer Rezession stellt sich die Frage, wie die Notenbanken auf diese Gemengelage reagieren. Die US-Notenbank wird in den kommenden Monaten ohne Zweifel die Leitzinsen weiter anheben. Dabei wird die Fed auch nicht vor sogenannten „Jumbo-Zinsschritten“ von 75 Basispunkten zurückschrecken. Die jüngsten Inflationszahlen haben gezeigt, dass der Preisdruck breit basiert ist und nahezu alle Gütergruppen umfasst. Hinzu kommen kräftig steigende Löhne. Das Fundament einer Lohn-Preis-Spirale ist in den Vereinigten Staaten gelegt. Die Fed wird daher auf Sicht eines Jahres eine restriktive Geldpolitik anstreben und die Leitzinsen bis auf 3,75% erhöhen.

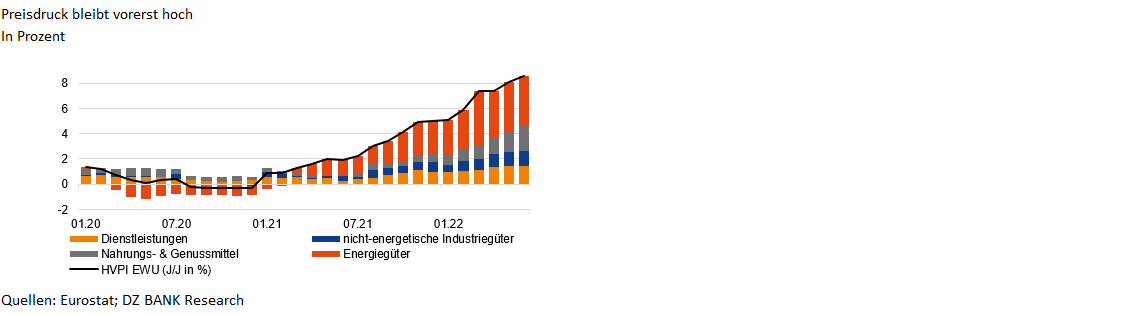

In der Eurozone beruht der Anstieg der Inflation größtenteils auf den Energiepreisen. Die Nahrungsmittel- und Dienstleistungspreise haben zuletzt aber auch Fahrt aufgenommen. Ein breit basierter Lohndruck ist allerdings noch nicht auszumachen, wenngleich die Lohnforderungen zuletzt gestiegen sind. Die EZB muss also unweigerlich die ultra-expansive Geldpolitik zurückfahren. Dabei wird sie behutsamer vorgehen als die US-Währungshüter. Im Juli wird die Zinswende mit einem Schritt von 25 Basispunkten eingeleitet. Anhaltend hohe Inflationsraten rechtfertigen eine schnellere Gangart und damit einen Zinsschritt von 50 Basispunkten im September. Wir erwarten den Höhepunkt des Leitzinserhöhungszyklus bei einem Hauptrefinanzierungssatz von 1,50% und einem Einlagesatz von 1,0%.

-- Birgit Henseler

Kategorien

- Aktienmärkte (90)

- Asset Allocation (1)

- Banken / Regulierung (23)

- China (39)

- Creditmärkte (53)

- Deutschland (123)

- Devisenmärkte (38)

- Digitalwährungen (37)

- Eurozone (194)

- Geldpolitik (EZB/Fed) (95)

- Immobilienmärkte (23)

- Konjunktur (287)

- Nachhaltigkeit (49)

- Politik (79)

- Rentenmärkte (124)

- Rohstoffmärkte (26)

- Sonstige Länder (71)

- USA (116)