Der Einäugige unter den Blinden - Der Euro ist deutlich besser als sein Ruf

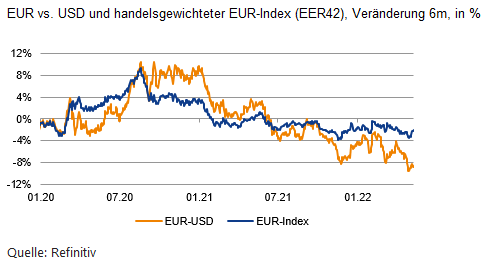

Selten wirkt eine Kursentwicklung so wenig kontrovers wie momentan in EUR-USD. Die Kombination aus vor Kraft strotzendem US-Dollar und vor Belastungen in die Knie gezwungenem Euro führt das Währungspaar immer tiefer in Regionen, die wir zuletzt 2017 gesehen haben. Wer würde da schon anzweifeln, dass wir uns in einer ausgemachten EUR-Schwächephase befinden? Doch der Euro ist tatsächlich deutlich stärker als sein Ruf.

Wenn wir statt der öffentlichkeitswirksamen Relation zum US-Dollar den handelsgewichteten Euro betrachten, der die bilateralen Euro-Wechselkurse zu den 42 wichtigsten EWU-Handelspartnern abbildet, hat der Euro in den letzten sechs Monaten nur 2% (TWI) statt knapp 9% (EUR-USD) verloren. In der Korb-Betrachtung notiert der Euro derzeit mit 116 Punkten sogar deutlich über seinem 20J-Durchschnitt von 112 Zählern. So schlecht wie sein Ruf ist der Euro also definitiv nicht. Eher ist die Gemeinschaftswährung der sprichwörtliche Einäugige unter den Blinden, die allesamt unter die Räder der globalen USD-Stärke gekommen sind. Die EZB ist träge? Die Bank von Japan ist es noch mehr. Die EWU-Konjunktur leidet unter dem Ukraine-Krieg? Die CE3-Staaten wesentlich stärker, und was soll das von der Null-Covid-Politik geplagte China da erst sagen. Die EUR-Verluste zum Dollar sind unbestreitbar, ihnen gegenüber stehen aber Gewinne zu nicht wenigen anderen Währungen.

Diese Überlegungen sind nicht nur philosophischer Natur. Sie haben handfeste Relevanz, wenn es um die währungspolitische Haltung der EZB geht. Das bislang sehr milde EZB-Urteil über die Gefahr importierter Inflation würde schärfer ausfallen, wenn EUR-USD und nicht der handelsgewichtete Euro Maß aller Dinge wäre. Bei der Gelassenheit über den EUR-USD-Verfall mag die Erkenntnis mitspielen, wenig gegen einen fundamental gerechtfertigten Trend ausrichten zu können. Nicht minder wichtig dürfte aber auch die Einsicht sein, dass der Euro mehr ist als nur die eine Seite von EUR-USD. Mit dem Näherrücken der Leitzinswende könnte die EZB die Wechselkursentwicklung dennoch als Thema für sich entdecken. Aber nicht etwa, weil sie glaubwürdige Interventionsdrohungen ausstoßen möchte, sondern eher als Rechtfertigung … wenn nicht sogar Ausrede dafür, dass die Zinswende nun doch früher kommen muss, als der EZB eigentlich lieb gewesen wäre.

-- Dorothea Huttanus

Kategorien

- Aktienmärkte (96)

- Asset Allocation (2)

- Banken / Regulierung (24)

- China (40)

- Creditmärkte (56)

- Deutschland (125)

- Devisenmärkte (39)

- Digitalwährungen (39)

- Eurozone (202)

- Geldpolitik (EZB/Fed) (98)

- Immobilienmärkte (24)

- Konjunktur (300)

- Nachhaltigkeit (51)

- Politik (80)

- Rentenmärkte (127)

- Rohstoffmärkte (26)

- Sonstige Länder (72)

- USA (122)