10 Jahre „Whatever it takes“

„Whatever it takes“ war der Beginn einer geldpolitischen Zeitenwende – seitdem findet sich die EZB in der Rolle als Risikomanagerin für die Euro-Staaten wieder. Auf den Märkten wurden im Niedrigzinsumfeld Aktien als Anleihe-Ersatz umfunktioniert.

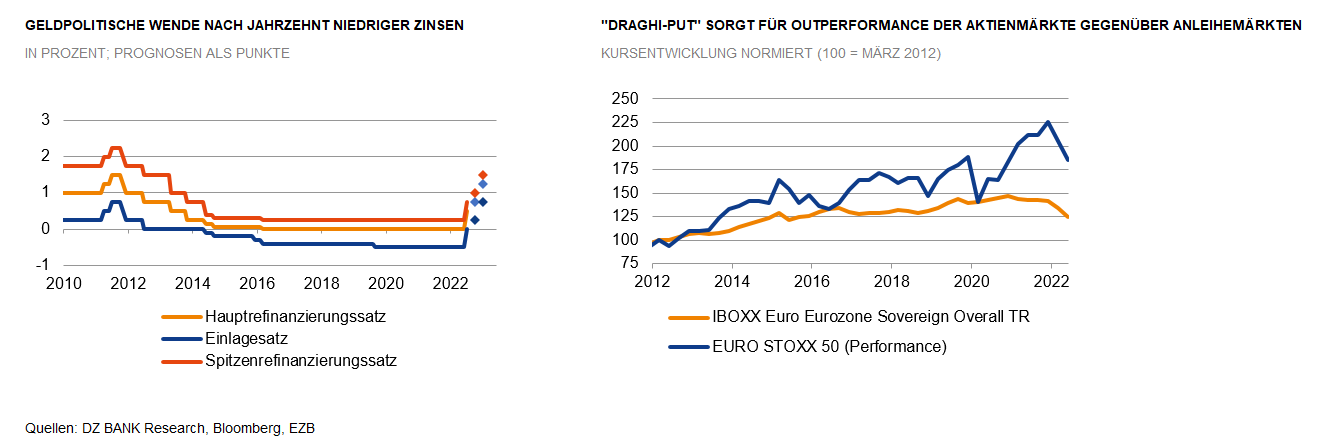

Die „Whatever it takes“-Rede des ehemaligen EZB-Präsidenten Draghi ging vor zehn Jahren nicht nur als Wendepunkt der Staatsschuldenkrise in die Geschichtsbücher ein. Sie markiert den Beginn einer geldpolitischen Zeitenwende, in welcher sich die EZB seitdem in der Rolle der Risikomanagerin für die europäischen Staaten wiederfindet. Hauptprofiteure der ultra-expansiven Geldpolitik einschließlich der massiven Anleihekaufprogramme waren die Euro-Staaten, die seitdem deutlich weniger für den Schuldendienst aufwenden mussten. Allerdings wurde die „Draghi-Dividende“ vielfach für Steuersenkungen und höhere Staatsausgaben genutzt, sodass die Staatsverschuldung in Italien und anderen Eurostaaten weiter gestiegen ist. Nichtsdestotrotz musste Rom zuletzt nur noch 3,5% des BIP für Zinszahlungen aufwenden, verglichen zu noch 4,6% im Jahr 2011. Die Kehrseite des Quantitative Easing (QE) war die damit einhergehende Financial Repression. Vor allem Sparer waren die Leidtragenden, die in den letzten Jahren vielfach negative Realverzinsungen verkraften mussten.

Deutlich mehr hat der Finanz- und Immobilienmarkt von der EZB-Geldpolitik profitiert. Insbesondere der Aktienmarkt reagierte nach einer vorangegangenen Durststrecke umgehend positiv auf Mario Draghis Äußerung, allen voran die zyklischen europäischen Indizes. Das bedingungslose Versprechen, den Euroraum und damit die Gewinne der europäischen Exportweltmeister zu sichern, glich einem Blankoscheck für Investoren, am Aktienmarkt zuzugreifen. Sinkende Zinsen und Anleiherenditen veranlassten so manchen Investor auf defensive, und wenn möglich, ertragsstarke Aktiensegmente als „Anleihe-Ersatz“ auszuweichen. Die (US-) Zinswende kehrt diesen Effekt schließlich um. Die vorherigen Profiteure der Niedrigzinspolitik mussten im Zuge steigender Anleiherenditen im Jahresverlauf die größten Kursverluste verzeichnen.

Inzwischen hat die EZB zwar die Zinswende eingeläutet, ihre Funktion als Risikomanagerin wird sie aber auf absehbare Zeit nicht aufgeben können. Das neue Antifragmentierungsinstrument (Transaction Protection Instrument (TPI)), das der Gefahr größerer Spreadausweitungen vorbeugen soll, legt die hohe Abhängigkeit der Peripherie-Staaten vom „süßen Gift“ der Anleihekäufe offen, solange es innerhalb der Peripherie weder eine politische Mehrheit für stärkere Sparanstrengungen noch in Kerneuropa die Bereitschaft zu dauerhaften Fiskaltransfers gibt. „Whatever it takes“ ist damit keineswegs Geschichte, sondern weiterhin brandaktuell – auch in einer Welt der wiederkehrenden Inflation.

-- Sebastian Grupp, Sven Streibel

Kategorien

- Aktienmärkte (69)

- Asset Allocation (0)

- Banken / Regulierung (21)

- China (34)

- Creditmärkte (44)

- Deutschland (111)

- Devisenmärkte (36)

- Digitalwährungen (31)

- Eurozone (165)

- Geldpolitik (EZB/Fed) (81)

- Immobilienmärkte (19)

- Konjunktur (250)

- Nachhaltigkeit (44)

- Politik (65)

- Rentenmärkte (105)

- Rohstoffmärkte (19)

- Sonstige Länder (62)

- USA (100)